台灣個人投資儲蓄帳戶(Taiwan Individual Savings Account,簡稱TISA)並非單純的金融商品,而是一項由金融監督管理委員會(金管會)主導、臺灣集中保管結算所(集保結算所)執行負責建置帳戶機制與整合管理的國家級政策工具 。

所有TISA帳戶的資料由集保結算所統一管理,投資人可透過「TISA帳戶查詢平台」及「集保e手掌握」App實現「一帳整合」,清楚掌握在不同銷售機構的TISA資產,提供了前所未有的透明度與信賴感 。

TISA 帳戶是什麼?有六大特色?

TISA 主要借鏡日本 NISA(Nippon Individual Savings Account)退休投資模式的成功經驗,又稱台版 NISA。

而當前TISA制度當前最顯著的挑戰,無疑是現階段並無稅賦優惠 。財政部基於臺灣現行已有資本利得免稅等多項投資租稅優惠,持續對TISA的免稅提案持保留態度,導致此制度在推行初期無法複製日本NISA以稅務誘因取得巨大成功的模式 ,但目前官方仍未放棄努力持續溝通中。

也因稅賦優惠的道路受阻,金管會巧妙地將TISA的發展方向轉向由「業者讓利」來創造價值。現行TISA 帳戶由國內基金先行,目前優勢來自金融產業的結構性成本優化。

基金公司發行「TISA級別基金」並由好好證券(基金交易平台)提供基金申購、贖回完全0手續費的優惠🎉,幫助投資人以低門檻參與退休規劃。其政策目標深遠且明確,主要涵蓋四大層面:

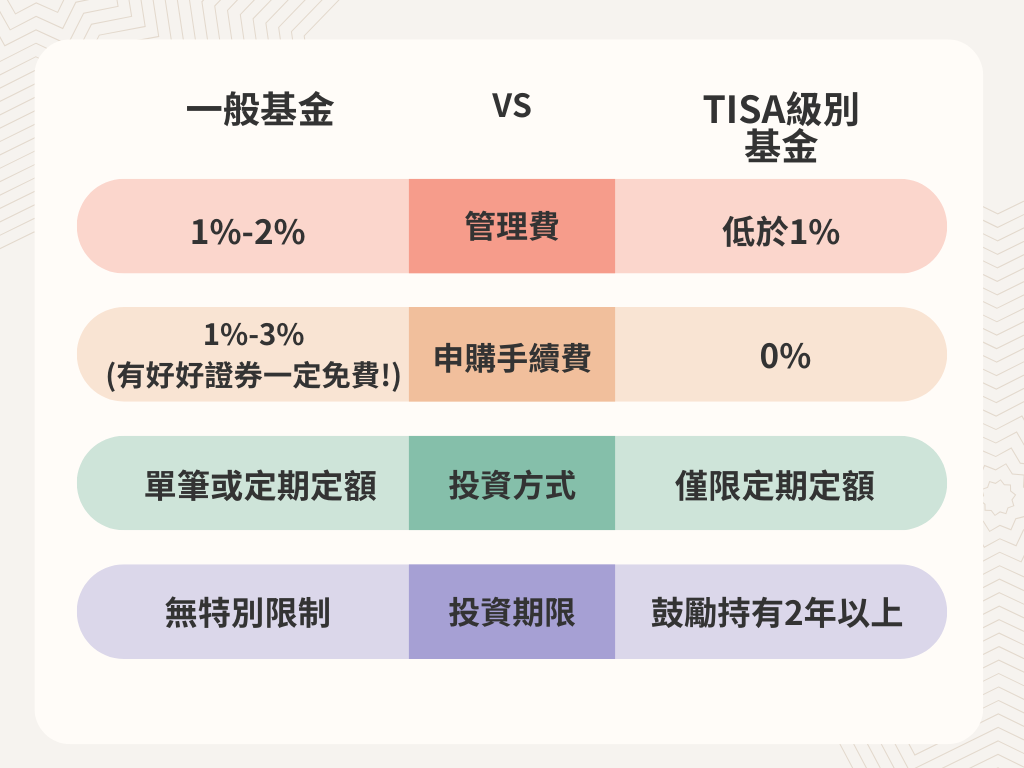

- 投資成本低:TISA級別基金的兩大核心優惠為「申購手續費$0」與「經理費率低於1%(含)」 ( TISA 級別基金 ) 。

- 普惠金融:僅需新台幣1,000元的「定期定額」申購門檻,打破傳統投資門檻壁壘,讓更廣泛群體都能輕鬆參與 。

- 長期投資:鼓勵投資人持有兩年以上,降低進場擇時風險,培養穩定投資習慣。

- 專戶管理:在好好證券開立一個TISA帳戶,專款專用,強化退休儲蓄目的,但目前無免稅額度。

- 信任保障:所有 TISA 適格基金 都經過「TISA基金委員會」的嚴格審訂,滿足成立年限、基金規模、機構評等(如晨星綜合評等3星以上)及績效指標(如夏普比率、索丁諾比率)等多重標準 。

- 自主性高:相較於強制性的第一支柱 (勞保) 與半強制性的第二支柱 (勞退),TISA 屬於自願提撥的第三支柱。可根據自身的財務狀況,自由決定是否參與以及投入多少金額(於法定上限內)。

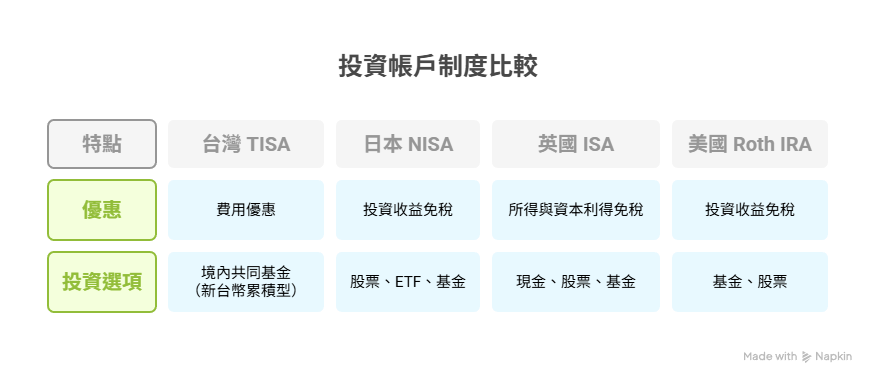

台灣TISA 與國際制度比較

日本 NISA

日本金融廳於2014年推出NISA,設計靈感來自英國ISA。主因其經歷泡沫經濟與長期通縮,導致家庭資產大量投往現金與保險,股市參與度低。因而提供完全免稅的投資收益、投資標的多元化(包含海外投資),最後,成功提升日本國民長期投資意識。近年推動新NISA擴大額度,日本已有超過1700萬人開設帳戶,國內投資人結構顯著年輕化。

英國 ISA

英國ISA制度於1999年正式實施,提供免稅的投資與儲蓄管道。主因英國政府意識到傳統退休金制度難以滿足未來世代需求,並希望提升家庭儲蓄與理財素養。該制度至今,已成為英國居民退休理財的重要配置工具。

美國 Roth IRA

美國於1997年推出Roth IRA制度,其最大特色是用自己的稅後資金投入個人退休儲蓄帳戶,投資期間及退休後提領都免稅 (相對美國401K是由雇主提供的退休帳戶,而Roth IRA是個人可以自行開設的退休帳戶)。這種設計有助於年輕族群從早期開始儲蓄,長期累積資產,並減輕未來退休稅負壓力。

為何你我都應該要參與 TISA ?

台灣退休金替代率偏低,往往遠低於國際建議的70-80%,通膨每年侵蝕2-3%購買力,單靠基本退休金已無法維持理想生活品質。時間是最大的資產,也是最大的敵人!

據統計,每延遲一年投資,退休金成本就顯著增加。30歲開始每月投資約新台幣(下同) 7,300元,35年後可累積千萬退休金(假設年報酬率6%);40歲才開始則需每月約1.4萬元,相差近一倍。

但TISA(台灣個人投資儲蓄帳戶)提供零手續費、低管理費,由金管會監管、集保結算所統一管理,還能讓你透過複利效應建構額外退休保障,現在就可以開始準備。

投資新手

對投資不熟悉的人,TISA提供了一個簡單的入門管道。定期定額的機制也降低了選擇進場時機的壓力。

年輕上班族(25-35歲)

剛開始工作的年輕人,雖然收入可能不高,但擁有最寶貴的資產——時間。透過TISA每月投資 3,000 ~ 5,000 元,30年後將累積可觀的退休金。

中堅世代(35-50歲)

上有老、下有小的中堅世代,更需要為退休做準備。TISA的低成本優勢,能讓有限的資金發揮最大效益。

退休族群

已邁入退休階段的人,仍需有效管理資產,應對長壽風險與生活開支。TISA提供透明、低費用的投資管道,適合穩健投資,兼顧風險控管。

📢 TISA不是新投資商品,是一種投資帳戶機制。

📢 來申請TISA帳戶 ( TISA 適格基金 ) | ( TISA 級別基金 )

📢 好好證券:一筆交易,享全站永久申購免手續費 (一定免費優惠案)

可透過 TISA 帳戶投資哪些基金?

TISA 專案的帳戶分為兩種,以滿足您不同的投資需求:

(1) 一般帳戶 (彈性多元)

這是您一般基金投資用的帳戶,可交易常規的「TISA 適格基金」官方審訂清單、R 級別境外基金,以及其他數千檔基金,提供最多元的投資選擇與彈性。

(2) TISA 帳戶 (紀律儲蓄)

這是政策制定(主要為退休準備)的特殊帳戶,投資標的僅限「TISA 級別基金」,並例外納管「R 級別境內基金」,旨在鼓勵長期紀律投資。

在好好證券基金平台,兩種帳戶都只能各開立一戶。而 TISA 帳戶,僅限本國自然人申辦。

📢 馬上申請TISA帳戶 | ( TISA 適格基金 ) | ( TISA 級別基金 )

TISA 帳戶常見問答

❓ 什麼是 TISA 專案?

(1) 專案全名為 (Taiwan Individual Savings Account, 簡稱 TISA) 」是因應台灣邁入高齡化社會,為鼓勵民眾及早強化財務自主能力,台灣政府為協助民眾規劃退休而推動的官方專案。

(2) TISA 專案在「帳戶」與「基金」都具有特色。尤其投資人參與專案可以享有免申購手續費、專家嚴選基金等福利。

❓ TISA 專案「帳戶」有什麼特色?開戶有限制嗎?

TISA 專案的帳戶分為兩種,以滿足您不同的投資需求:

(1) 一般帳戶 (彈性多元)

這是您一般基金投資用的帳戶,可交易 常規的「TISA 適格基金」 官方審訂清單、R 級別境外基金,以及其他數千檔基金,提供最多元的投資選擇與彈性。

(2) TISA 帳戶 (紀律儲蓄)

這是政策制定(主要為退休準備)的特殊帳戶,投資標的僅限「TISA 級別基金」,旨在鼓勵長期紀律投資 (例外納管「R 級別境內基金」)。

在好好證券基金平台,兩種帳戶都只能各開立一戶。而 TISA 帳戶,僅限本國自然人申辦。

❓ 何謂 TISA 級別基金?特色為何?

(1) 從「TISA 適格基金」的官方專家審訂清單中,為 TISA 專案新發行的特規基金。設計旨在透過特定的交易機制,協助投資人進行長期、有紀律的退休準備。

(2) TISA 級別基金,具以下 6大特色:

① 0 元手續費:投資人申購免收申購手續費 (配合退休政策提供 0 手續費 )。

② 專家嚴選:TISA 基金委員會訂定規則,篩選出適合長期投資專屬商品。

③ 千元起投:新台幣 1,000 元即可申購。

④ 專戶管理:專設 TISA 帳戶,與一般帳戶分離。

⑤ 微笑定投:限定期定額,需綁約連續 24 個月成功扣款,能強迫儲蓄。

⑥ 低經理費:經理費絕對低於 1%。

(註:各基金詳細投資條件,請參閱其公開說明書。)

❓ 買TISA級別基金有哪些申購限制?

(1) 申購「TISA 級別基金」時,請您留意以下主要規範:

指定帳戶:僅能透過「TISA 帳戶」進行交易。

投資方式:僅限以「定期定額」方式申購。

最低金額:每月最低申購金額為新台幣 1,000 元。

最高金額:每月的最高申購金額,依各基金公開說明書的規定為準 (多數不限制或最高新台幣 10 萬元,但仍以實際惟準)

(2) 交易 TISA 基金委員會官方審訂的常規「TISA 適格基金」您可用一般帳戶自由交易,享有多品牌、多標的與彈性。

❓ 在24個月內贖回「TISA 級別基金」,會影響我的權益嗎?

(1) 「TISA 級別基金」是為鼓勵長期投資而設計。若您在 24 個月的投資計畫期間內贖回,主要的影響為:該檔基金在贖回後的 6 個月內,無法再建立新的定期定額計畫。但請放心,您已享有的手續費優惠不會被追回。

(2) 若您投資的是「TISA 適格基金」,則可隨時自由交易,不受此 24 個月投資計畫的規範。

❓ TISA 專案有稅負優惠或政府補助嗎?

沒有。

TISA 專案是投資人以自有資金進行的投資,須自負盈虧,目前並無任何稅負優惠或政府補助。所有投資收益的課稅規則,均依照台灣現行法規辦理。

❓ 我已在好好證券開戶,想申購 TISA 級別基金要另外在開戶嗎?

您不用重新填寫資料開戶。

只要直接 登入 好好證券後,就可申購。當您首次申購「TISA 級別基金」時,系統會引導您線上簽署約定事項,即可自動為您加開 TISA 帳戶,過程無縫接軌。

❓ 我是新朋友,想在好好證券申購 TISa 級別基金該怎麼做呢?

(1) 好好證券提供免費的「全程線上開戶」服務,提供免費的「全程線上開戶」服務,僅需約 5 分鐘,最快當天即可審核完成。

(2) 開戶流程將一次為您開通「一般帳戶」與「TISA 帳戶」,讓您完整參與 TISA 專案:

開通後,您可以透過一般帳戶,自由投資超過 200 檔、選擇最多元的「TISA 適格基金」。

同時,您也能透過 TISA 帳戶,申購專為紀律投資設計的「TISA 級別基金」。

已是好好證券會員

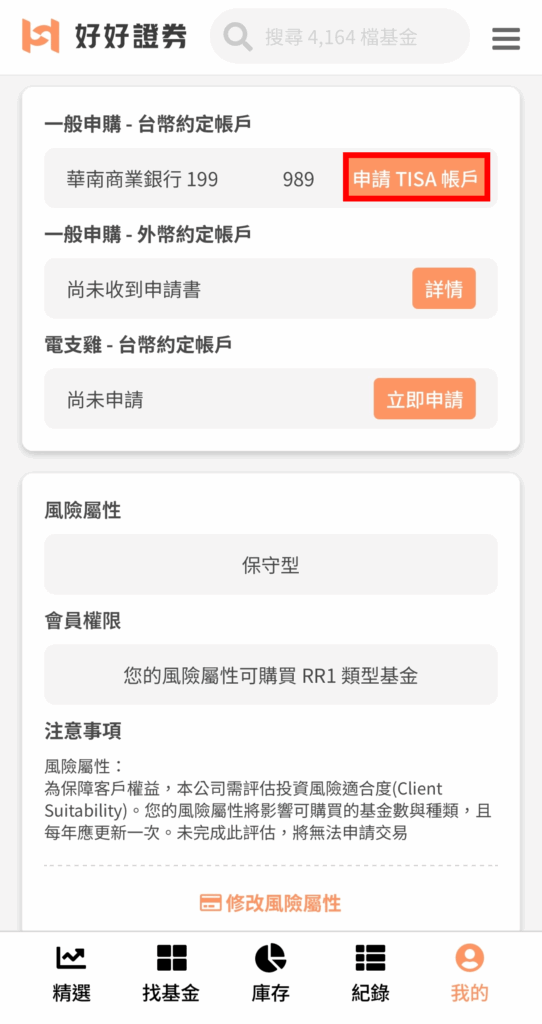

開立TISA帳戶流程

第一步:進入會員中心,點選「申請TISA帳戶」

第二步:閱讀並同意約定事項

第三步:恭喜你,成功開立TISA帳戶

開TISA帳戶必選好好證券

一站式, 53家基金品牌,超過 4,000檔基金

金融科技網路券商,開戶最快當日可下單

【 讓30年後的你,感謝你今天的決定 】

你不用是專家,也能好好投資——從 TISA 開始

退休理財常見問題

手續費會不會很貴?

投資後要怎麼管理?

我的資金安全嗎?

基金標的怎麼選?

結語

TISA帳戶的推行代表著台灣在資產管理與退休財務規劃上的一大步。透過政策支持、降低投資成本與鼓勵長期投資,TISA帳戶有望成為國民退休財務規劃的核心工具。投資人可以在好好證券即時獲得有關TISA帳戶的制度細節,並根據自身的財務目標與風險承受能力,選擇適合的投資產品,應對市場變化並優化資產配置。

存退休金,有好好證券助你一臂之力🚀

📢 TISA帳戶內容,歡迎聯繫 好好客服

※TISA 投資標的適格基金資料來源:TDCC 臺灣集中保管結算所