「小儲戶」參與「大市場」

金融有個特別的市場,是銀行或大型金融機構的投資「樂園」,它叫貨幣市場 (Money Market)。

很多人看到「貨幣」兩個字,會以為是單純買美元、買歐元等貨幣的地方。其實,這是一個提供「短期資金流動」的市場。實務上,一般銀行收了你的存款後,大概都會有一部分錢,放到貨幣市場投資。

以前只有大戶或法人能「直接」玩,現在,好好證券與全支付合作推出「電支雞」基金服務,其中的「安心投」單元,就是「貨幣市場基金」+「電子支付」的整合服務,而且還把門檻大幅降低到 300元起就能入手(點我看優惠活動頁)。

接下來,我們將幫助你理解如何作為一名小儲戶,也可以跳過銀行,通過貨幣市場基金「間接」參與貨幣市場基金應具備的思維!

什麼是貨幣市場基金?

- 貨幣市場基金 (Money Market Fund, MMF) 因能提供低風險和高流動性,成為許多投資者首選。它是基金風險最低(RR1)且流動性最高的品種,對保守型投資人、存款族,利用其短期閒置資金取得較高收益,非常有利。

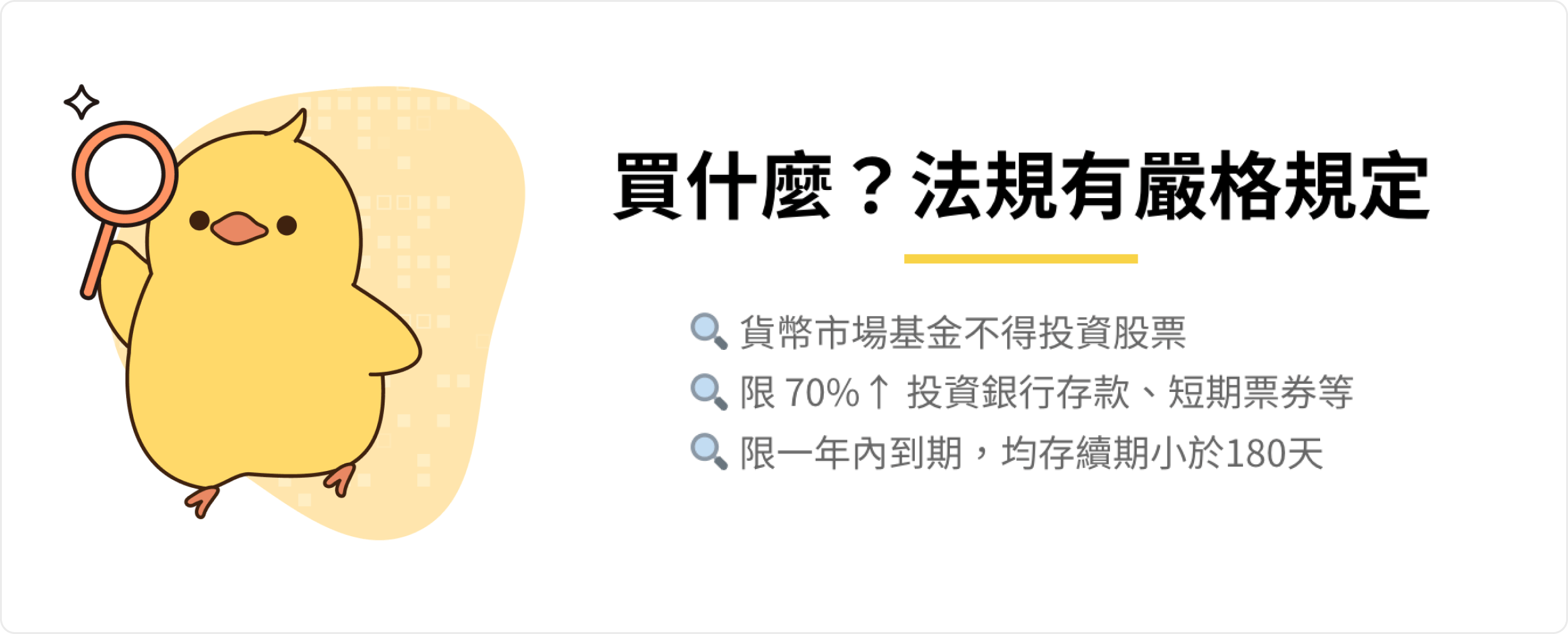

- 相較股票型基金專買股票,債券型基金專買債券而言,貨幣市場基金風險低非常多。依法,貨幣市場基金不得投資股票,運用上限 70%↑ 要投資定期存款單(Certificates of Deposit, CDs)、附買回交易(Repurchase Agreements)等銀行承諾到期支付或背後有政府擔保的短期金融商品。

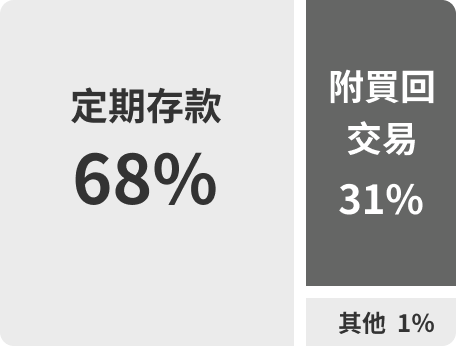

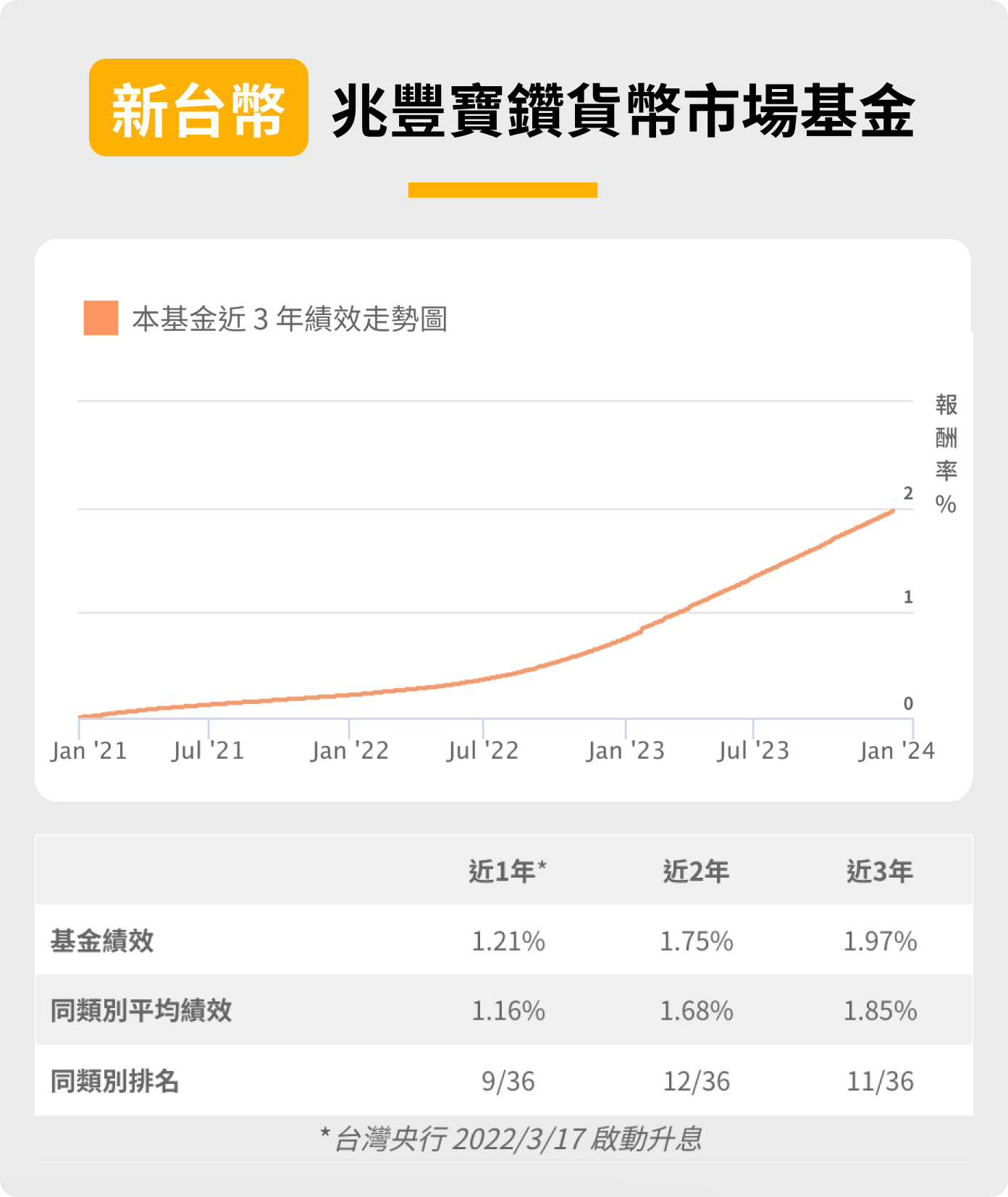

3. 以下圖「兆豐寶鑽貨幣市場基金」來說,有 68%投資定期存款、31%在附買回定交易等短期工具,整體安全性高。

貨幣市場基金的目標?

是一種開放式基金,以追求本金安全為首要目標,次要才是獲取投資收益。

對比另一種也屬較低風險,且投資於 1年內到期的短期債券基金來說,因其核心目的仍是追求投資收益,而非資本保值。這是與貨幣市場基金相較下,兩者的重要區別。

抓住升息,好時機?

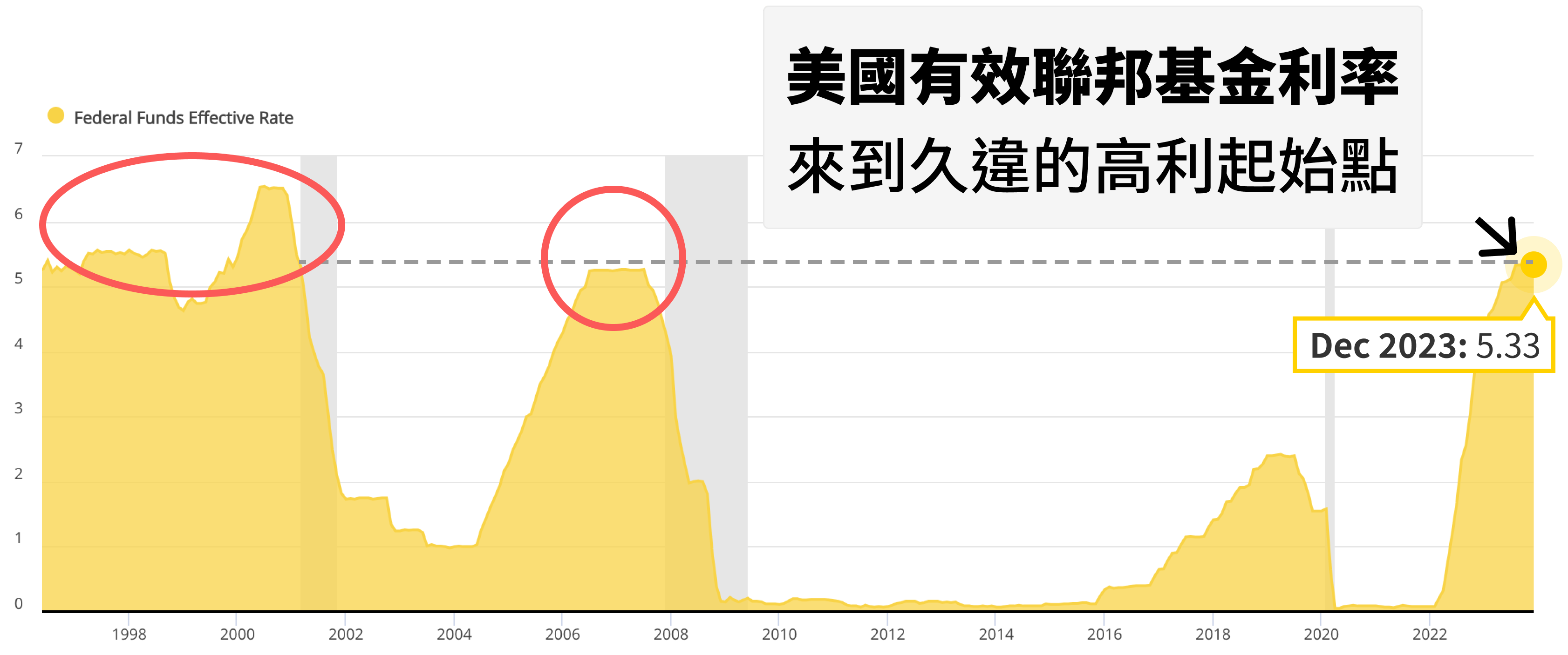

自 2022年初以來,美國聯準會一共宣布升息 11 次,累積升息 21碼(525bp),來到 5.25 % ~ 5.50 %,是 22年來最高的利率區間。2023年美元利率飆新高,加上民眾考量區域銀行發生倒閉事件,美國人已有約 6兆美元現金,存放銀行之外的貨幣市場基金。

近 20年全球低利率,讓很多人忽略現金管理,對於那些希望抓住收益機會的人來說,理解貨幣市場基金的工作原理至關重要。

美國聯準會 2022年3月17日 啟動升息,相對來說目前已來到歷史的相對高點 (指利率高),從過去的經驗看,可能維持一段時間後,利率便會調低(降息),投資人或許應趁高利率的起點,把握進場機會。

誰適合投資貨幣市場基金?

適合四大客群:

(1)「新手小白族」

非專家,閒錢也能有收益,理財沒煩惱。

(2)「常做存款族」

用來替代銀行存款,從此免綁約不打折。

(3)「股債均衡族」

除原股債配置,再讓資產分散穩定收益。

(4)「伺機而動族」

閒置資金能停泊,還享日日有收益。

有哪些貨幣市場基金?特色呢?

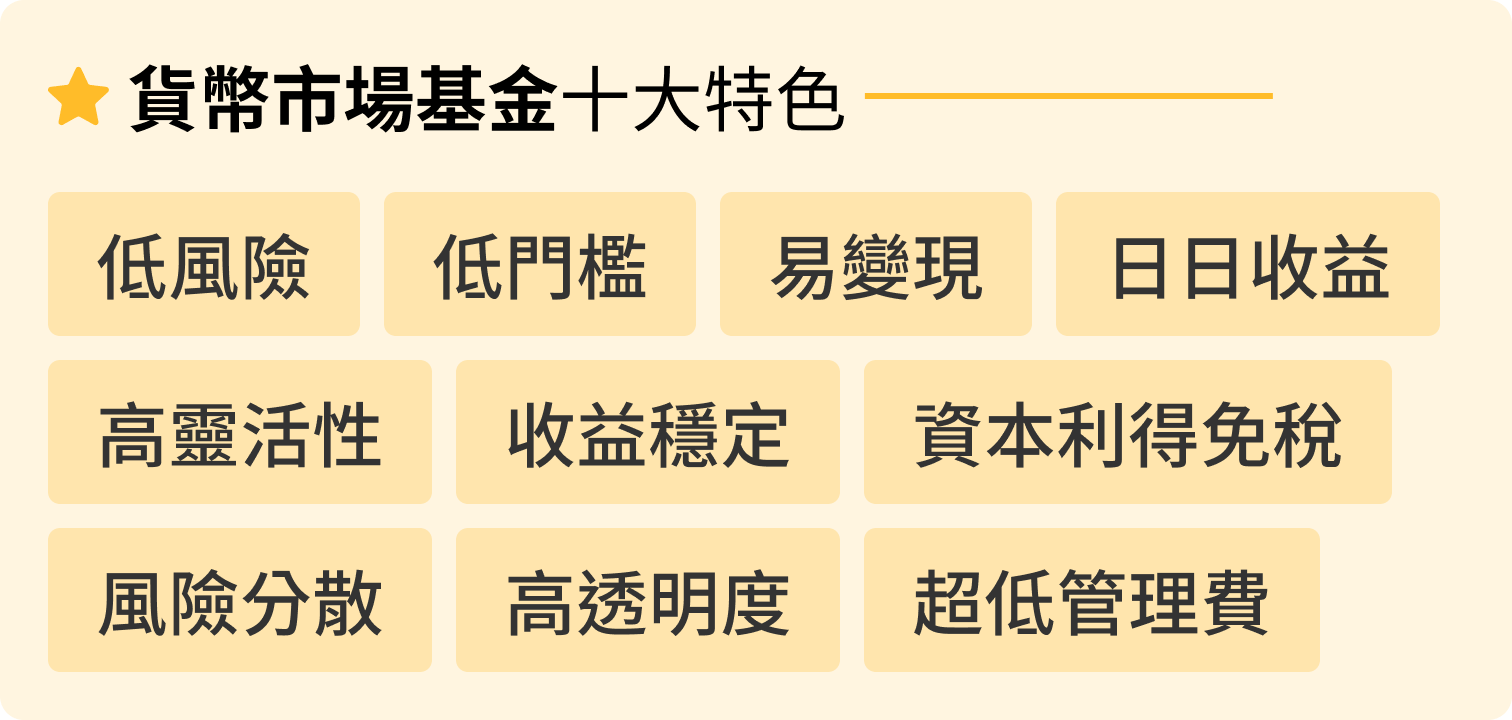

- 升級版的電支雞,第一波開放兩檔貨幣市場基金,分別是「兆豐寶鑽貨幣市場基金」、「兆豐美元貨幣市場基金」(點我看優惠活動頁)。其均具備 10 大特色,包含:

- 低風險:

貨幣市場基金目標是最大程度地追求本金安全。一般來說,其平均投資期限在 180天內,單一投資標的也限一年內到期。基金經理人可靈活調整投資組合,以降低風險並穩定基金淨值。

資料時間:2021年01月01日~2023年12月31日 - 低門檻:

貨幣市場基金雖能讓一般投資人參與,不過,市場大多數的基金通路,仍有門檻 (介於數千至數十萬不等)。2024年「全支付」與「好好證券」合作的基金投資服務「電支雞」迎來升級版!現正提供優惠,活動期間,任選新臺幣或美元貨幣型基金,最低新臺幣300元起,限時再享 0手續費。

- 每營業日開放買賣 (易變現) :

貨幣市場基金幾乎都持有流動性資產,投資人可根據自身需求,每日隨時存入或想賣出時,也能輕易變現,使得貨幣市場基金成為緊急備用金的理想選擇。此與銀行定存需要等到期日才能提取資金,有非常大的不同。 - 日日收益:

對於想運用閒置資金獲取穩定收益的人。只要多持有貨幣市場基金一天,就有多一天收益。貨幣市場基金不僅提供了一種選擇,同時,也提供好的收益機會。 - 高靈活性:

傳統銀行常推出優於牌告的高利專案,但往往有限額度限制,且應為「新客戶」或「新資金」等。許多保守型用戶,不想冒太大風險,為了去搶三個月或六個月的活動專案,常必須把錢從A銀行再轉到B銀行,成為資金的「遊牧民族」。

貨幣市場基金管理費低廉,備受大戶青睞。機構投資人也常利用這工具,於大額資金停泊或運用時,避開銀行超過 300萬存款 (即大額存款) 利息反而被降低的窘境。

此外,一般銀行定期存款多採取周月制,未存滿一個月收益將完全損失。綁約期間,中途想動用資金,解約將以牌告 (通常較原約定低) 再打八折計算。貨幣市場基金非屬定存,不綁約、無到期日,沒有提前解約損失或打折,反而有利客戶靈活應對生活突發狀況。 - 收益穩定:

理財上,人們期待資金安全有保障,但又希望能獲得盡量多的報酬。貨幣市場基金報酬通常跟短期公債利率差不多,整體收益,大約介於一般銀行存活與高利專案之間。 - 資本利得免稅:

投資貨幣市場基金所獲得的收益,相對於傳統儲蓄工具產生的利息收入,享有資本利得免稅的優勢。即投資貨幣市場基金所取得的淨值價差 (如:賣台灣投信基金賺錢) 屬於資本利得免稅。 - 風險分散:

在台灣,每家銀行存款有 300萬的存款保險保障。但超過 300萬額度,有隨銀行倒閉而不在賠付範圍的風險。相對貨幣市場基金的投資標的,因投資各種「銀行定期存款、短期附買回交易」等,將自然形成分散不同金融機構的結果。有助於降低對單一投資的依賴,減少整體投資風險。 - 高透明度:

貨幣市場基金通常為公募基金(Public funds)。主要提供一般大眾申請,其持有標的都是「銀行承諾到期支付」或「背後有政府擔保」的短期金融商品,且受政府高度監理 (證券投資信託基金管理辦法第 47 條~第 49 條,有嚴格的運用規定) 投資人可輕易查閱其持有的資產和表現。

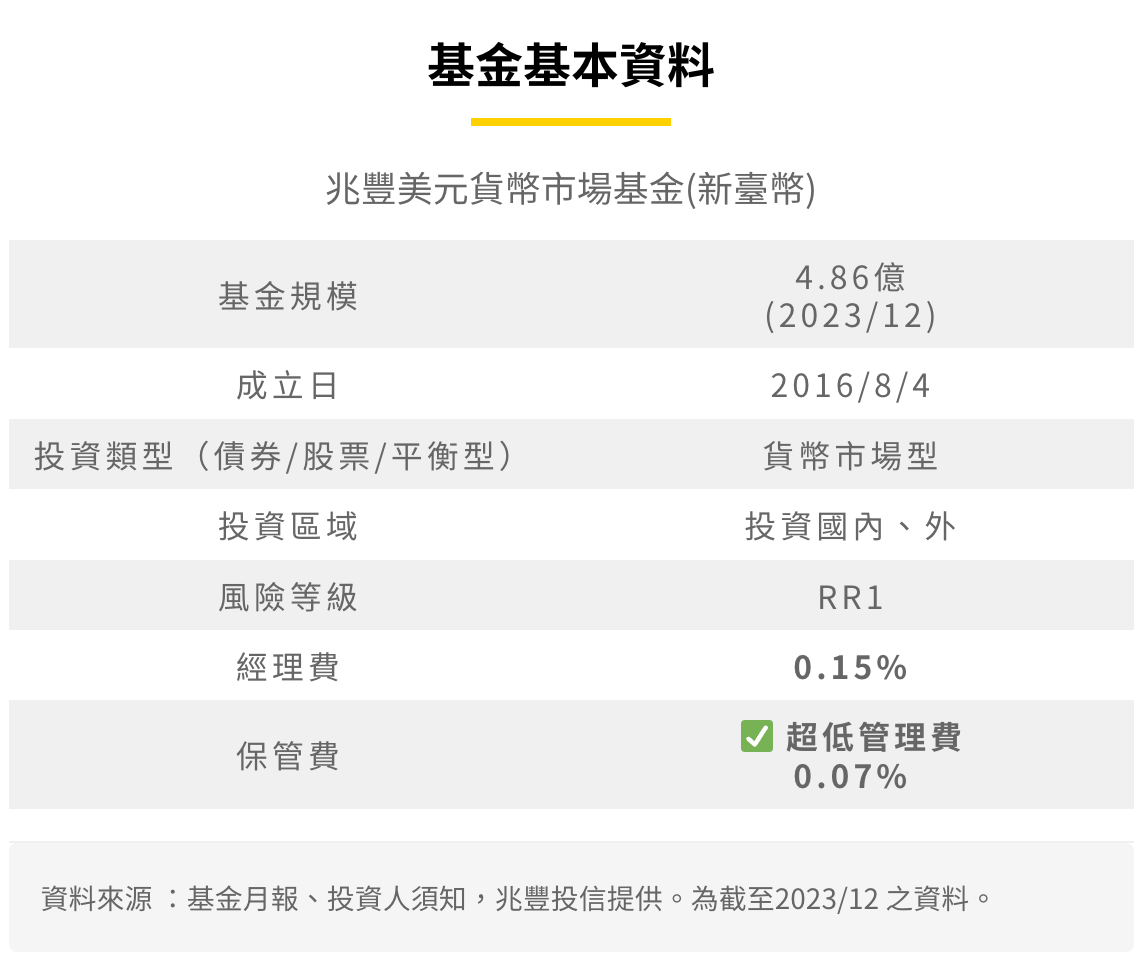

- 超低管理費:

以電支雞-安心投服務提供的貨幣型基金,例如,兆豐美元貨幣市場基金來說,其取每年的經理費僅收 0.15%,保管費0.07%。相對股票或債券動輒 1%~ 2.5%的經理費與 1%左右的銀行保管費,低廉許多。

貨幣市場基金的缺點?

當貨幣市場基金與傳統銀行定存進行比較時,可發現貨幣市場基金的收益,通常會隨著市場利率變動,這意味著在升息時,投資人可享受到較高的收益,而一旦市場降息後,收益就會跟著降低。

相比定存的利率在存款期間是固定的,即使市場利率降息,未到期的定存利率也不會跟著降。所以,買貨幣市場基金,一定要把握升息循環的時期,這與投資是機會財的概念不謀而合。

貨幣市場基金過去虧損過嗎?

貨幣市場基金源頭可追溯到 1971年的美國,由華爾街的兩位先驅布魯斯·本特(Bruce R. Bent)和亨利·布朗(Henry B. R. Brown)創立。其允許投資者隨時將其投資變現,且低風險和高流動性聞名。

以美國的美元貨幣市場基金為例,其「淨值(NAV)」即代表基金持有資產的市場價值。經理人的日常任務,就是保證這個淨值穩定在每股 1美元。

當貨幣市場基金的淨值跌破1美元,即所謂的「Breaking the Buck」現象。至今數十年的歷史中,歷經多次全球經濟波動和金融危機,真正意義上的虧損,僅發生過一次個案。

在 2008年雷曼兄弟破產時,一家專門從事貨幣市場的基金公司旗下 Reserve Primary Money Market Fund 因持有約 8億美元雷曼兄弟發行的商業票據 (佔基金總資產約 1.21%) ,曾24小時內被投資人贖回將近三分之二,導致基金淨值跌至 97美分 (即約下跌約 3%)。

最後,受到 10多家基金公司聲援及美國政府介入擔保,終讓淨值又回升至 1美元。 儘管市場經歷劇烈波動,貨幣市場基金仍展示其韌性和安全性。

如何挑選貨幣市場基金?

面對投資,一定秉持的原則是:只有清楚投資商品是什麼,否則最好不要投資。選擇貨幣市場基金時,投資人至少應該考慮以下因素:

- 基金規模與聲譽:

選擇信譽良好、規模大的基金公司。 - 管理費用率:

低費用率意味著更高的淨回報。 - 投資組合質量:

基金投資的持有標的信用評級。 - 交易流動性:

基金易變現程度是重點。

好好證券提供兩個參與貨幣市場基金的管道 (點我看優惠活動頁):

一是,以全支付 APP內的「電支雞」服務,用「新臺幣帳戶」投資「安心投」單元所提供的貨幣型基金工具。投資人可依自己偏好,其技巧是:

A.「要無匯率風險」拿收益

就看看「兆豐寶鑽貨幣市場基金」

B.想用新臺幣,順便「投資美元」

就考慮「兆豐美元貨幣市場基金 」