地緣風險升溫下,為何環球高評級企業債成為資產配置首選?

在中東地緣政治風險再度升溫、能源價格波動加劇的環境下,市場對資產防禦性與穩定現金流的需求明顯提升。此時,環球高評級企業債的配置價值更加凸顯。

從歷史數據來看,即使在高度不確定的市場環境中,環球高評級企業債依然展現出相當高的投資韌性。根據過去 25 年的回測結果顯示,投資人在任何時間點買進環球高評級企業債,並分別持有 1 年與 2 年,其報酬率皆為正數,且正報酬的機率顯著偏高。即便回測期間涵蓋金融海嘯、歐債危機、中美貿易衝突、新冠疫情,以及多次因地緣政治衝突引發的能源價格劇烈波動,整體表現仍能維持穩健。

這樣的結果反映出高評級企業債在不同經濟循環下,具備高度的穩定性。

從基本面來看,高評級企業債發行人普遍擁有穩健的資產負債表、良好的現金流與較強的償債能力,使其在市場波動加劇時,具備抵禦短期衝擊的能力。此外,相較於股市及高收益債,高評級企業債與高風險資產的相關性較低,能在市場修正時發揮緩衝與穩定組合波動的功能。更關鍵的是,目前環球高評級企業債的殖利率仍位於過去 15 年區間的相對高檔,代表投資人能在風險相對可控的前提下,鎖定具吸引力的息收水準。

結合歷史數據、基本面條件與殖利率水準,環球高評級企業債在現階段依然具備成為核心資產的合理性與吸引力。

油價上行、地緣風險升溫,哪類債券最能扛得住?

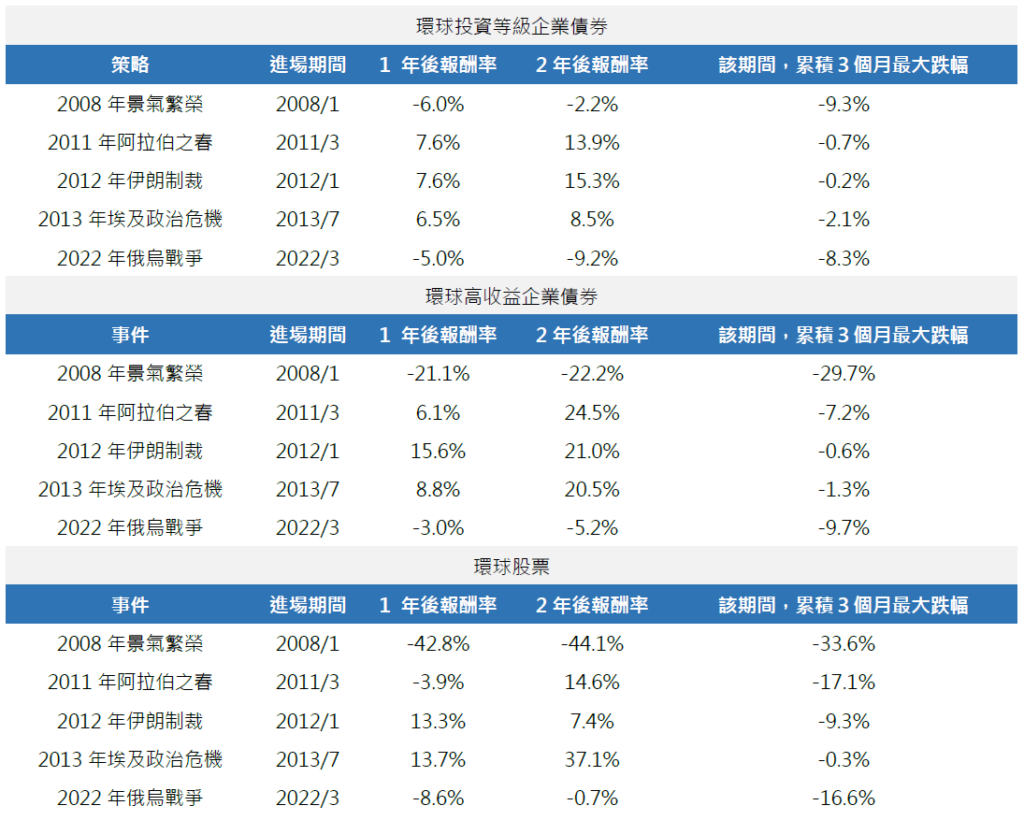

針對歷史油價高漲以及對應期間的各類資產表現,我們的結論是:真正的景氣衰退,高評級企業債防禦效果較佳;震盪但不崩盤,高評級企業債相對穩健;只有在升息主導、非衰退的情境,高收益債才有短期優勢。

1.2008年景氣繁榮(油價飆升引發的嚴重衰退):

在真正的經濟危機中,高評級企業債的防禦效果最明顯。而當時高收益債的跌幅約是高評級企業債的3倍,股票更高達7倍。在油價急升、經濟快速惡化的情境下,高評級企業債能有效控制下行風險;如果未來油價再度引發全球衰退,高收益與股票的跌幅很可能遠超過高評級企業債。

2.2011-2013 地緣政治事件 :

這類事件中,高收益債與股票雖然報酬較高,但波動非常大。以2011年為例,2年報酬率看起來亮眼,但3個月內最大跌幅曾達7%~17%,實際上很難讓投資人穩定抱住。相對而言,高評級企業債報酬較穩定、幾乎沒有明顯回檔,更適合風險控管需求高的投資人。

3.2022 年烏俄戰爭 :

這是少數高收益債短期表現優於高評級企業債的例子,主因是利率快速上升,對天期較長的高評級企業債影響較大。不過即便如此,高評級企業債在1年的表現上仍明顯優於股票,顯示在極端環境下,高評級企業債仍具備相對穩定的資產特性。

油價高漲也不怕震盪:環球高評級企業債為何撐得住?

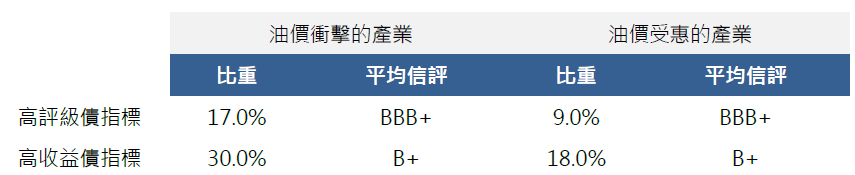

關鍵不在油價本身,而在市場組成與信用品質差異。

在高評級企業債指標中,真正因「油價上漲而承壓獲利」的產業僅約 17%,且多為 BBB+ 以上、財務體質穩健、現金流良好的優質企業;即使面臨成本上升,仍具備吸收與調整的能力。相對而言,高收益債中相關產業比重高達 30%,其中超過一半集中在 B+ 以下,甚至 CCC 級的企業,財務緩衝有限,一旦油價波動擴大,信用風險與價格波動往往同步放大。

也正因如此,當油價衝擊發生時,高收益債不僅曝險較高,市場對違約風險的擔憂也更容易迅速反映在價格上;反觀環球高評級企業債,由於產業曝險較低、信用品質較佳,價格波動自然相對受控,在高油價與地緣政治風險升溫的環境下,更能發揮穩定投資組合的關鍵角色。

相關基金列表

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。Inv26-0096