普發一萬入帳了,但你還記得上次普發六千怎麼花掉的嗎?

老實講,大部分人都不記得。因為這種意外的錢,很容易在吃喝、購物、旅遊中不見,一眨眼就沒了。

但今年是一萬元,是上次的快兩倍耶。當大家還在討論要用這筆錢買什麼、吃什麼的時候,有一群人已經悄悄將這筆錢投入了「增值計畫」。

聰明人不僅領現金,還用 TISA 專案多領了大家沒說的「隱藏優惠」。

這篇文章就要帶你看看:普發一萬元到底能用在哪裡?怎麼用才最划算?甚至怎麼讓它變成十萬的起點?

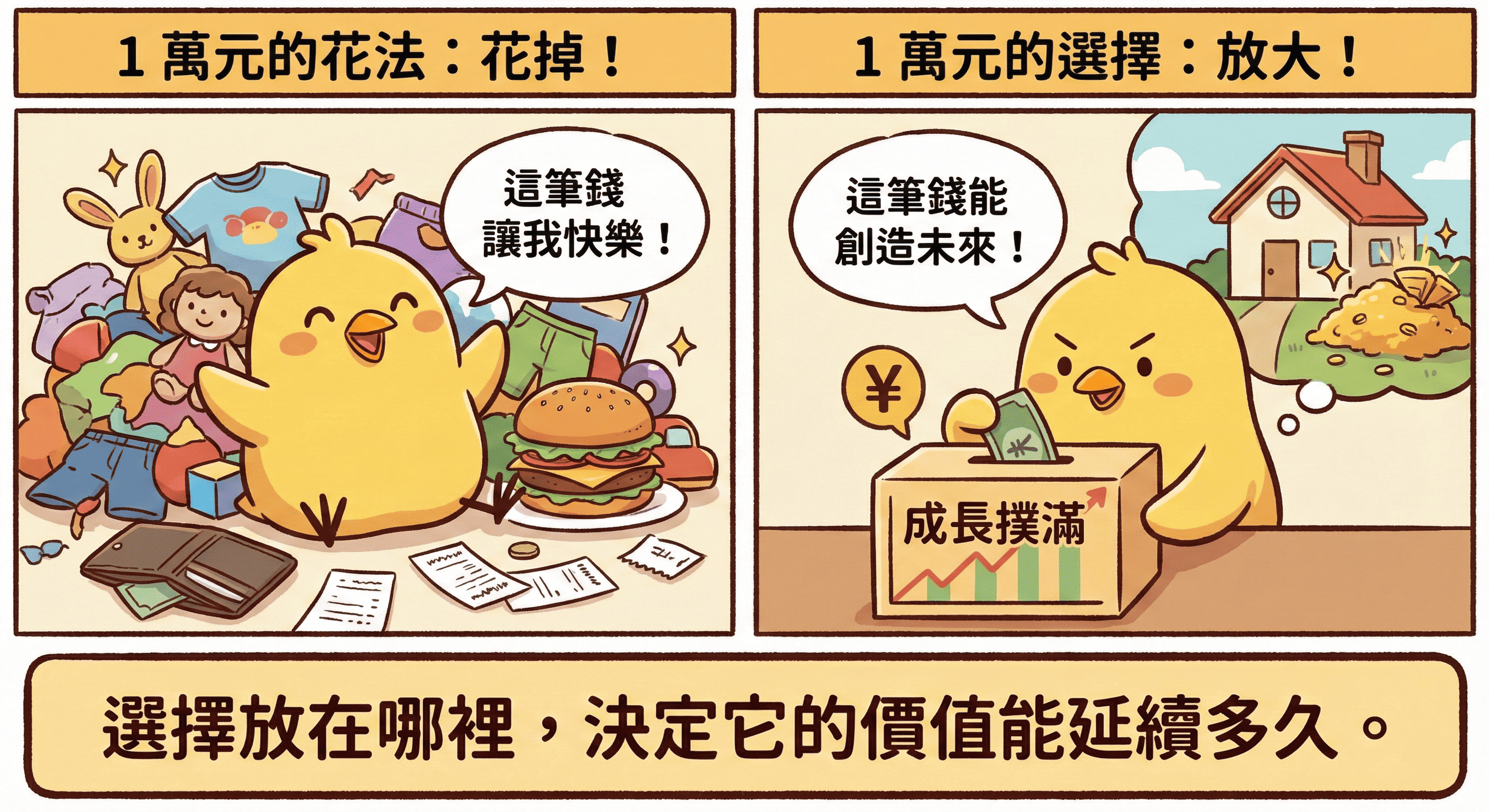

普發一萬要怎麼用?花掉 vs 投資差多少

你的一萬元,放在哪裡將決定它未來的價值能延續多久。

同樣的一萬元,花掉 vs 投資,30 年後可能是完全不同的人生,讓我們以30年期來試算:

假設基金投資以年化報酬率 8% 計算,皆不考慮通膨。

| 選擇 | 10年後 | 20年後 | 30年後 | 重點結論 |

|---|---|---|---|---|

| 馬上花掉 | 0 | 0 | 0 | 當下快樂,未來無累積 |

| 基金投資 | 約 21,589 | 約 46,610 | 約 100,627 | 複利越久越強,差距巨大 |

👉 錢放著不會變多,但你的排骨飯正在變貴。若將「消費模式」切換成「投資模式」,也能讓普發一萬成為你未來資產的種子。

👉 複利真正厲害的地方不是讓你變快,而是讓你「越後面跑越快」。

📍延伸閱讀:什麼是複利?

TISA 是什麼?為什麼普發一萬最適合放在這裡?

TISA(個人投資儲蓄帳戶)是政府推動的政策型理財工具,由 金管會推動、集中保管結算所推動執行,讓一般投資人能以安全有保障、優惠的方式進行長期儲蓄投資。

TISA 獨有 4 項措施

制度保護:政府把關,安心有保障

由金管會推動,產官學界共同把關的「退休投資儲蓄」專用帳戶。

專業把關:經嚴格評選,優質招牌基金

所有基金都經過 TISA 基金委員會審訂,品質透明又安全。

穩健累積:小錢慢慢存,資產穩穩長

採定期定額投資,用時間複利累積厚實退休金。

豐富選項:多元選擇,各類型都有

想要積極、穩健、保守?從股票、債券到平衡型基金通通有,隨風險偏好自由配。

📍延伸閱讀: TISA是什麼?

在好好證券更省、更聰明,平台差異大揭密!

同樣投資 TISA,看起來都在做一樣的事,但不同平台,長期累積的成果卻可能完全不同。

TISA 是一個以「長期」為目的的投資帳戶,而長期投資最重要的三件事,就是:成本要低、資訊要透明、選擇要看得懂、安全性要到位。

更省:全站永久申購免手續費,讓複利跑得更快

基金最容易被忽略的,就是手續費…

來好好證券,一定免費 0 手續費!

手續費 1.5%~3% 看起來很小,但積少成多,在持續好幾年的投資裡,它就變成「每次投入都被削一點」的長期流失。

你今天投入 10,000 元,如果被扣 3% 手續費,你的起始本金只剩 9,700 元在工作。

👉 少繳的手續費本身就是報酬的一部分。

更聰明:基金照妖鏡+懂人性的庫存,投資變得直覺、有依據

大部分人不是不想投資,而是不知道該選什麼。

傳統平台給你一張清單:代碼、績效、風險指標……光看懂就要花掉一整晚。

好好證券做的是 把複雜變成很好理解的資訊,透過視覺化的方式,讓你一眼就能看懂!

👉 新手不怕踩雷、老手節省時間。

更重要的是,好好證券給足你四重保障,讓你安心投資:

1.金管會核准:合法證券商。

2.銀行全額託管:用戶的投資「交割款」交付銀行信託保管。

3.集中保管:「基金受益憑證」委由臺灣集中保管結算所保管。

4.ISO 資訊安全驗證:獲得多項資訊安全與隱私資訊管理驗證。

👉 對長期投資來說,安心本身就是回報的一部分。

📍延伸閱讀:認識好好

這mo好康:不用抽獎!直接送100 mo幣

銀行普發現金加碼活動,抽 iPhone、現金、刷卡金……你有抽中嗎?

有抽中恭喜你,但沒抽中也沒關係!

好好證券的「這mo好康」活動,不用拼運氣,完成任務直接送!

🎊 雙重好康送給你:

好康1:限時期間,通過開戶審核享基金申購 0 手續費

好康2:輸入邀請碼【FS768】並啟動 快速交換 功能,送100 mo幣

這才是真正的「人人有獎,放大現金」💰

不用抽獎、不靠運氣,就能立刻啟動你的財富引擎。

結語:一萬元不會改變今天,但會改變未來的你

這筆 1 萬元,可以花掉,也可以放大。選擇放在哪裡,決定它的價值能延續多久。

普發金可能只是一次性的補助,但若你善用它,透過 TISA 帳戶+基金複利,它能變成長期被動收入的起點。

再加上 mo幣直接送、0手續費優惠,讓你的一萬元變的更有價值!

常見問題 FAQ

Q1:普發一萬可以投資嗎?

可以。普發一萬雖是政府補助,但領到後就屬於個人資金,可自由運用於消費或投資。若想長期累積資產,將這筆錢投入政府認證的 TISA(個人投資儲蓄帳戶),利用複利讓資金穩定成長。

Q2:什麼是「快速交換」功能?我一定要用嗎?

「快速交換」是好好證券全台獨家的特色服務。也是全台唯一通過金融科技創新驗證的基金交易服務。讓您與其他用戶直接交易基金,門檻更低、速度更快。使用與否對您沒有負擔,因目前是推廣期,一旦啟用這功能,就能拿 100 mo 幣,您是否使用完全由您決定,但不影響 mo 幣的領取。

Q3:普發一萬領取後多久內要使用?

普發一萬規定的領取期限至2026年4月30日前,領到後可自由使用。若要投資,越早開始,才能讓複利效果有更多時間發揮。

Q4:什麼是TISA專案?

(1) 專案全名為 (Taiwan Individual Savings Account, 簡稱 TISA) 」是因應台灣邁入高齡化社會,為鼓勵民眾及早強化財務自主能力,台灣政府為協助民眾規劃退休而推動的官方專案。

(2) TISA 專案在「帳戶」與「基金」都具有特色。尤其投資人參與專案可以享有免申購手續費、專家嚴選基金等福利。

Q5:投資TISA基金會有損失本金的風險嗎?

是的,任何基金投資都有市場風險。

資產價值會隨市場波動,投資可能有賺有賠。在您進行任何投資前,請務必詳閱基金公開說明書,並謹慎評估自身的風險承受能力。

相關基金列表

警語

本文提及之基金績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金投資風險請詳閱基金公開說明書或投資人須知。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用 (境外基金含分銷費用) 已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站、境外基金資訊觀測站及本公司網站中查詢。

本文提及之經濟走勢預測不必然代表基金之績效,本基金投資風險請詳閱基金公開說明書。基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。如投資人以其他非該計價幣別之貨幣換匯後投資者,須自行承擔匯率變動之風險。當該計價幣別相對其他貨幣貶值時,將產生匯兌損失。

由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承受相關風險之投資人,投資人於投資非投資等級債券為訴求之基金不宜占其投資組合過高之比重。非投資等級債券基金可能投資於符合美國 Rule 144A 規定之債券。美國 Rule 144A 債券,並無向美國證管會註冊登記及資訊揭露之特別要求,同時僅有合格機構投資者可以參與該市場,交易流動性無法擴及一般投資人,投資人投資前須留意相關風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部分,可能導致原始投資金額減損。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金或收益平準金中支付。只有在維持穩定配息時,基金的股息才會由本金部分支出。但請注意每股股息並非固定不變。任何涉及由本金或收益平準金支出的部份,可能導致原始投資金額減損。本基金配息前未先扣除應負擔之相關費用。投資人於獲配息時,宜一併併注意基金淨值之變動。基金配息組成項目表請至基金經理公司網站 (境外基金請至總代理人網站) 查詢。股票型基金月配息係依基金投資組合於當年特定時間點之對比指標或投資組合股利率為決定基準,並參酌市場環境分析,決定未來 1 年之配息金額,基金配息政策乃以避免過度侵蝕本金為目標。股票型基金之配息類股的配息來源可能為本金。本基金並無保證收益或配息。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以及提及個股、產業或投資標的,僅為參考舉例,無任何推薦之意,且不代表本基金未來投組之必要持股或投資標的。投資人須衡量自身之投資風險,投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險 (詳見公開說明書或投資人須知)。