1980年經濟學家Julian Simon與美國史丹佛大學生物學家Paul Ehrlich打賭,在未來十年內,五種金屬價格將下跌而不是上漲,此關係到兩個人對於世界為人類提供足夠資源的能力判斷。Ehrlich認為人類是資源枯竭的定時炸彈,會導致通貨膨脹,然後是饑荒。Simon認為更多的人類意味著更多的創新,因此需要新的方法來維持更多的人口,而兩人都同意金屬價格將是驗證誰判斷是對的公平代表。最終,因為在截至1990年的十年中,這五種金屬的下行讓Simon贏得勝利。

時間很快來到2022年,圍繞通貨膨脹的論點在語氣上可能不會是那麼Malthusian式的論點,但同樣狂熱。經過幾個月的通膨加速,可能終於有理由感到樂觀。美國通膨率終於從去年令人眼花繚亂的9.1%下滑到略感輕鬆的8.5%。如果不會達到兩位數,無疑能給予美國政策制定者帶來明顯的緩解,尤其是現任政府。總統拜登曾將高通膨描述為“削弱許多家庭的力量”,並提出最近通過的《通膨降低法案》(Inflation Reduction Act)來處理這個問題。現在真正的問題是,這是否為疫情後通膨飆升結束的開始,或者只是更長通膨時代的一個曇花一現。更重要的是,投資組合的後續可操作見解是什麼?

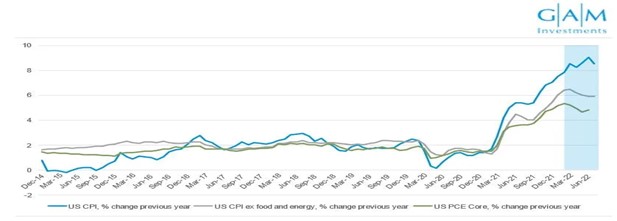

圖1 通貨膨脹緩解 – 結束的開始,還是開始的結束?

正如Ehrlich所發現的那樣,無論一個人的學歷如何,通貨膨脹都是出名的難以預測。話雖如此,最近貨幣政策持續到秋天的理由是令人信服的。就前例而言,今天的通膨末日預言家喜歡討論1970年代的停滯性通膨,但幾乎沒有證據表明通膨的延長,而結構性週期的通膨占主要因素。由於預期是未來通膨的預測指南,截至8月中旬,10年美國公債形式的債券市場意味著未來十年的平均通膨率僅為2.4%。對近期通膨驅動因素的調查指出,柯林頓政治顧問James Carville對債券市場至高無上的直覺即使在今天仍然是正確的。

烏克蘭戰爭導致食品和能源成本上升,但即使衝突持續存在,也逐漸顯示出重新穩定下來的跡象。根據彭博社報導,小麥期貨從3月初的高點到8月中旬下跌44%,因為來自黑海港口的穀物運輸已慢慢恢復。石油期貨也走軟,從6月初的每桶120多美元到8月中旬的不到90美元,因為(必須說令人沮喪的是)OPEC和美國頁岩油生產商的供應逐漸增加。天然氣是通貨膨脹中較頑固的部分,因為俄羅斯將其用作政治槓桿運用的手段,特別是對歐洲大陸。但如今西班牙有理由樂觀地提出在九個月的時間內建造一條連接伊比利亞半島和法國的新管道,以促進歐洲的能源獨立。

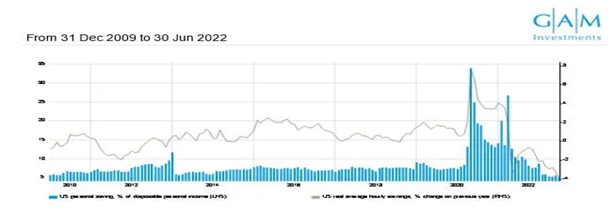

通貨緊縮的另一個主要潛在驅動因素是全球需求疲軟,這本身就是收緊貨幣政策應對通膨的結果。今天沒有一篇金融評論未提到即將到來的經濟衰退,如果通膨被接受為需求過多而供應過少,那麼鑒於需求形勢的惡化,通膨降溫的前景很快就會看起來很有希望。隨著美國消費者面臨價格上漲、實際薪資下降和債務成本上升,民眾於疫情期間的儲蓄正在迅速被消耗。彭博2022年7月的一份報告顯示,美國人購買洗髮精、洗衣粉和嬰兒尿布的人數減少,這無疑是消費放緩的跡象,最終將減輕商品和服務價格的壓力。因此,在面對價格上漲和更高借貸成本的雙重衝擊時,似乎很有可能會出現經濟衰退或者至少是低經濟增長。美聯儲已開始冷靜地以75個基點增量提高貼現率,然而一些消費者無力維持個人日常生活所需,不利民眾的情況開始逐漸顯現。儘管可能令人不悅,但經濟增長越早停滯,通膨可能越早恢復到2019年的水準。從這個意義上說,較適合目前可能短暫但醜陋的通膨進行對比的過往歷史更有可能是二戰後的時期,當時美國的重建援助湧入支離破碎的亞洲和歐洲,促使價格飆升,但不久後即重新穩定下來。

圖2 因為美國消費者在價格上漲面前苦苦掙扎促使儲蓄率下滑

對於投資組合來說,潛在的影響是顯而易見的。現在肯定不是追逐趨避通膨的時候,在某些情況下,對通膨避險已變得相對昂貴,其中如英國富時100指數礦業公司和能源公司、某些房地產投資信託、歐洲公用事業股票和政府發行的通膨連結債。雖然這些在2022年上半年表現良好,因為對通膨的擔憂佔據上風,但完美的進入和退出時機幾乎是不可能的。對這些資產的結構性配置將產生機會成本,因為當時以低利率和低通膨為主的市場狀態尚未回復。

相反地,假設目前的通膨確實會轉瞬即逝,在我們看來更明智的長期投資方法是尋找能夠在低增長背景內蓬勃發展的成長來源。在股票方面,可能是對持續創造營收的科技股、新興市場和中國進行配置。在不靈活的清零政策之下,中國似乎已成為低增長的來源之一,但我們認為隨著數百萬人擺脫貧困並成為消費者,該地區的長期增長仍然沒有受到阻礙。股市在通膨和通貨緊縮時期都隨著時間的推移一直產生強勁的實際回報(來源:《萬物回報率》,NBER,2015年),那些對通膨加速或消退判斷猶豫不決的人仍可藉此安慰自己。對於今年冬天面臨艱難消費選擇的北半球消費者來說,可能較難以獲得慰藉,但有跡象表明,這種痛苦可能不會持續太長時間。如果通膨繼續疲軟,各國央行將免於在控制價格和維持經濟增長之間做出決定的折磨,市場也將同樣鬆一口氣。如果運氣好的話,投資者就不需要押注未來十年會發生什麼。

※特別提醒:

【台中銀投信獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至公開資訊觀測站中查詢。公開說明書備索,或至本公司網站https://www.tcbsitc.com.tw ,或至公開資訊觀測站https://mops.twse.com.tw查詢下載。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本公司基金投資無受存款保險、保險安定基金或其他相關保障機制之保障,基金投資可能發生部分或全部本金之損失,投資人須自負盈虧。本基金主要投資在台灣、大陸地區及香港地區,雖然分散投資於各國之市場,但有時因產業循環或非經濟因素可能導致價格出現劇烈波動,另由於大陸地區屬新興市場國家,其市場機制沒有已開發市場健全且對外匯的管制較嚴格,價格管制風險存在,政經情勢或法規之變動亦較大,故可能對該基金之報酬造成直接或間接影響。目前投資於大陸地區證券市場之有價證券以掛牌上市有價證券(含承銷股票)為限。匯率走勢亦可能影響所投資之海外資產而使資產價值變動,另投資人亦須留意中國市場特定政治、經濟與市場等投資風險。

本文由台中銀投信授權轉載,文章內資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。