千萬退休金不是夢,而是計畫出來的結果,20幾歲忙著衝事業、30幾歲忙著顧家庭,到了40歲才終於有時間思考:「我退休之後怎麼辦?」

「40歲才開始理財,會不會太晚?」這是很多人心中的不安,卻也是一個超級關鍵的轉捩點。你可能還沒開始存退休金,也可能投資經驗有限。但如果你有收入、有一筆資金可動用、有穩定投入的能力,那麼:

✅ 40歲開始,一樣可以用20年的時間,滾出千萬退休金。

這篇文章不畫大餅、不談極端案例,而是直接用數字告訴你:用對方法,把你的未來滾出來。

40歲沒準備退休金,我是不是完了?

別人25歲開始投資,你40歲才驚覺退休帳戶是空的,這時候你可能想:

「我是不是已經來不及?」

「我每月可以投資的金額不多,怎麼可能滾到千萬?」

「退休會變成我人生最大破口嗎?」

先別慌。這些問題你不是第一個問,也不會是最後一個。

千萬退休金不是夢,但它需要計畫和時間

你不是要靠一檔飆股、也不是靠中樂透,而是靠紀律、靠滾存、靠現實中的「複利機制」。只要從現在開始,每一步都做對,20 年後的你可以財務自由、不靠子女、不靠運氣。

計算給你看:退休金怎麼滾出來的?

先設定一個很現實的退休目標:

🎯 目標退休年齡:60歲

📍 現在年齡:40歲

💸 預計退休後每月支出:4萬元

📆 預估退休年數:25年

💰 所需退休金總額:約 1,200萬~1,500萬

那你現在有什麼資源?

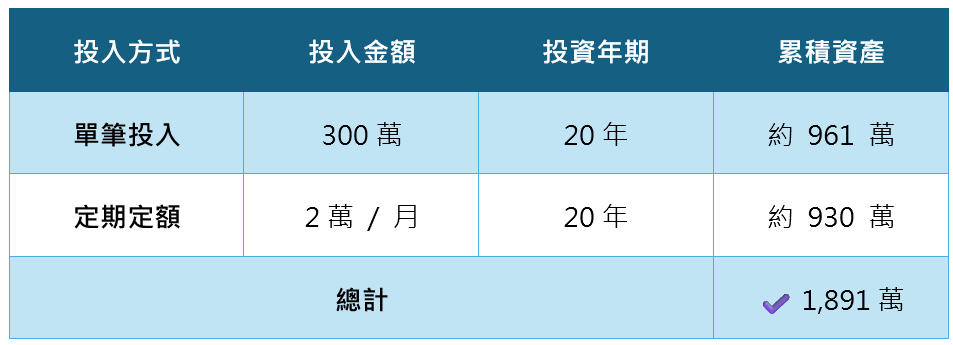

- 可動用現金:300萬

- 每月可投資金額:2萬元

- 預估年化報酬率:6%(符合多數中長期基金平均報酬)

試算結果如下👇

這是經典的「單筆+定期定額」雙軌佈局,靠複利與時間滾動資產,40歲開始照樣能退休有錢花。

🛠 千萬退休金操作全攻略:3步驟精準執行

✅ 第一步:用一筆錢「先打好資產基本盤」

40歲的你,不再是剛出社會的小資族,你應該有一筆資金可以啟動。這筆錢,不該繼續躺在銀行裡,而是該成為你的資產地基。

📌 投資小提點:

- 撥出 200〜500萬,依風險承受度做組合配置:

- 60% 穩健型基金(全球多元資產、債券型)

- 40% 成長型基金(全球股票、新興市場)

💬 選基金原則:

- 避免集中在單一產業或地區

- 優先選「主動式多元配置」、「歷史報酬穩定」的標的

- 可用平台的基金比較功能,查看波動度與Sharpe值

這筆錢的目的是:不動它、讓它長、20年後變成你退休生活的基本盤。

✅ 第二步:用每月的錢「養出資產流」

接下來進入關鍵的資金長流:定期定額。

📌 適合配置:

- 每月固定投入:1萬~2萬元(依收入調整)

- 選擇標的:全球股票型基金、長期主題型基金(如科技、醫療)

- 最好每季檢查是否有配息或績效偏離情況

💡 你可以將每月投資當作「給未來的你發薪水」,這筆錢會成為退休後補充流動性的關鍵。

👉 定期定額的力量不是「買低賣高」,而是平均成本、長期滾動、不中斷。

✅ 第三步:每年一次「資產健檢」,保持配置不跑偏

退休理財不該「一放20年」,也不該每天盯盤焦慮。最好的策略是:

📆 每半年/一年進行一次資產總檢查

🔍 檢查重點:資產總額成長是否符合預期

- 資產總值是否成長達標?

- 有無標的績效落後?

- 配置是否失衡?(如股票比重超過預設目標)

若出現明顯偏離,可以進行簡單「再平衡」,例如將過度成長的股票基金獲利落袋,轉回穩健型部位。

這就是「低干預、高效益」的資產管理方式,退休理財要穩,不要急。

真實場景模擬:3種40歲族群,該怎麼做?

| 角色 | 起始本金 | 每月可投入 | 建議策略 | 20年預估資產 |

|---|---|---|---|---|

| A小姐|自由工作者 | 100萬 | 10,000元 | 積極配置、成長型比重提高至60% | 約 687 萬 |

| B先生|雙薪家庭主管 | 300萬 | 20,000元 | 穩健配置、雙軌同步 | 約 1,891 萬 |

| C夫婦|已有房產資產 | 500萬 | 30,000元 | 保守型偏好、穩中求勝 | 約 2,900 萬以上 |

✅ 不論你是哪一種角色,千萬退休金都不是夢,只差你開始沒。

結語:40歲開始準備,不早也不晚,但你不能再拖

40歲不代表失敗,代表「你還有機會重設人生財務軌道」。

✅ 如果你現在什麼都不做,20年後可能什麼都沒有

✅ 但如果你現在設定目標、規律投入,20年後也可能是千萬身價。

📌 把這個簡單公式寫下來:

💰 退休金 = 單筆資金 × 複利 + 每月定投 × 時間

從今天開始,用這個公式替未來的自己準備好選擇權、生活品質,和不求人的人生。

一站式, 53家基金品牌,超過 4,000檔基金

金融科技網路券商,開戶最快當日可下單

【 讓30年後的你,感謝你今天的決定 】

你不用是專家,也能好好投資——從 TISA 開始

退休理財常見問題

手續費會不會很貴?

投資後要怎麼管理?

我的資金安全嗎?

基金標的怎麼選?