您是否想知道:我的退休需要多少錢? 許多人對於退休規劃遲遲不敢行動,往往是因為覺得計算太複雜,或者認為「以後再說」。

但真相是:時間,才是退休規劃中最昂貴的成本。

好好證券提供的退休計算機,不僅能精準算出您的退休金缺口,更透過清晰的步驟,讓複雜的財務計算變得簡單易懂。

本文將作為您的專屬指南,詳細拆解退休計算機的操作流程、報酬率設定,以及最重要的試算結果解讀,助您精準應用這款退休金試算工具!

殘酷真相:晚 10 年起步,代價竟然這麼大?

在教您使用退休計算機之前,我們先直接看一個最真實的數據對比,您就會明白為什麼現在就必須開始。

退休準備,最關鍵的問題其實是——「如果我現在開始準備,和再過 10 年才開始,結果會差多少?」

我們直接用兩個最接近現實的情境來比較,讓數據說話:

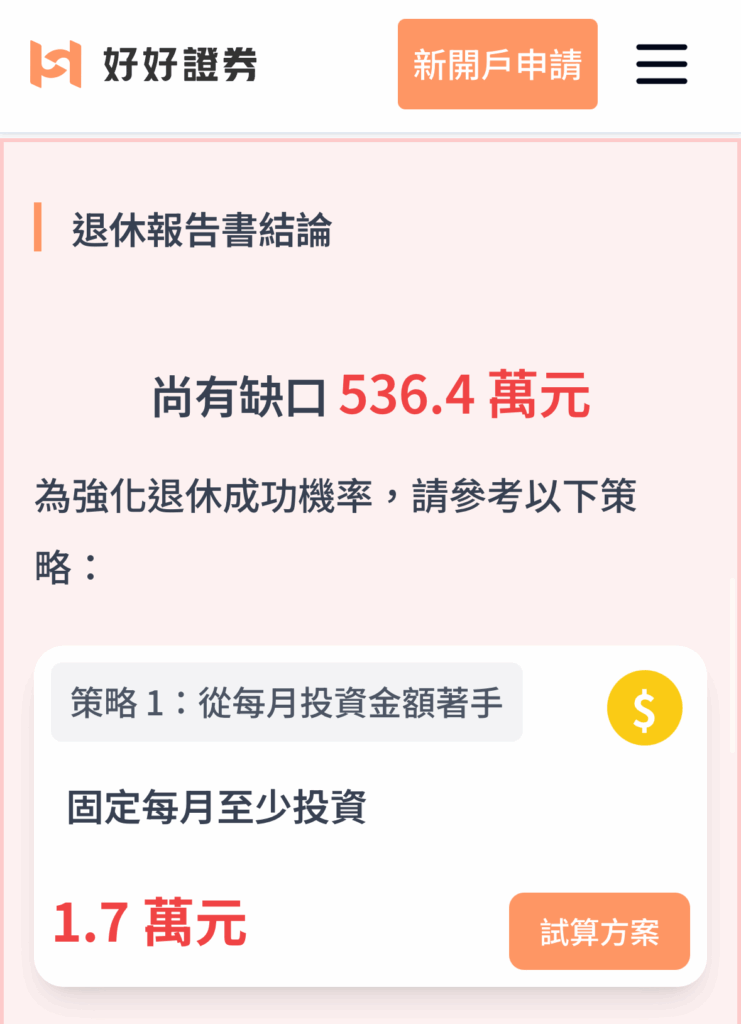

📘 情境 A:40 歲開始準備

- 設定條件: 目前儲蓄 10 萬、每月投入 1 萬、預計 65 歲退休 。

- 試算結果: 退休缺口約 536.4 萬元 。

- 如何補足: 因為開始得早,複利效果明顯,若希望完全補足缺口,您只需將每月投入提高至 1.7 萬元 。這是一個多數中產階級咬牙能負擔,且能逐步調整的數字。

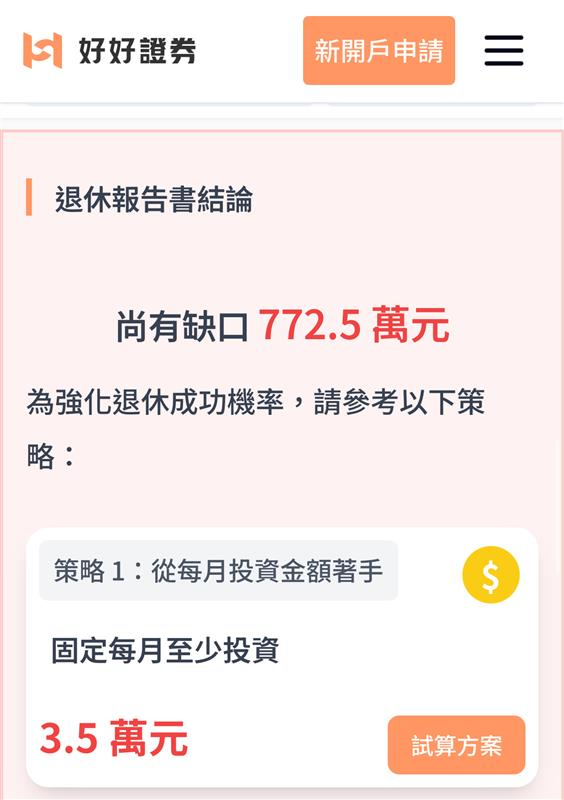

📙 情境 B:50 歲才開始準備(晚了 10 年)

- 設定條件: 同樣的初始儲蓄、同樣的每月投入,但複利滾動的時間整整少了 10 年 。

- 試算結果: 退休缺口暴增至 772.5 萬元 。

- 代價是什麼?

- 缺口擴大: 少存 10 年,缺口多了 236 萬元 。

- 資金提早耗盡: 退休金比 40 歲開始的人早了 6 年見底,還沒滿 70 歲錢就花光了 。

- 投入壓力倍增: 若要補足缺口,每月至少需投入 3.5 萬元 。

👉 結論: 晚 10 年開始,您每個月的負擔將 足足多出一倍以上(從 1.7 萬變成 3.5 萬)。這就是為什麼退休規劃不能等,「複利是不會等人的」。

只要 3 分鐘!用「退休計算機」算出您的專屬數字

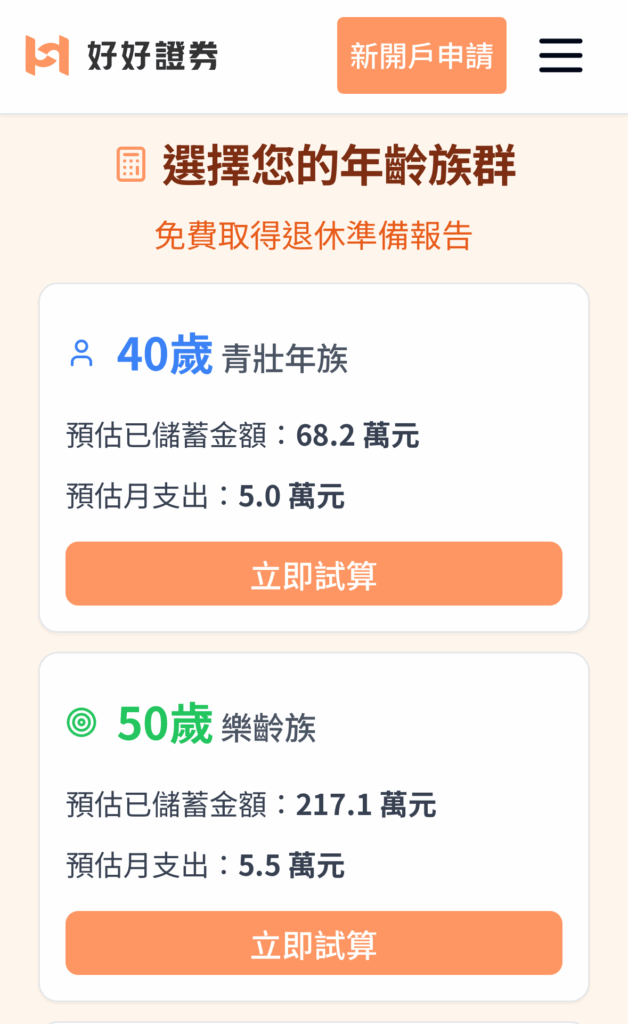

看完上述的殘酷真相,您是否也想知道自己的狀況?別擔心,好好證券的退休計算機設計直覺,只要簡單幾步,就能幫您算出精準的規劃 。

請先選擇最接近您的年齡,並依序填入符合自己的設定(或直接查看結果),系統就能立即給出個人化的退休金試算報告。

步驟1:選擇最接近您的年齡

點選「立即計算」查看初步結果。

步驟2:調整您的退休目標與核心參數

基礎項目

| 變數名稱 | 具體涵義 | 說明 |

|---|---|---|

| 目前年齡 | 您目前年齡 | |

| 預計退休年齡 | 您希望退休的年紀 | 建議以 60~65 歲為基準。提前退休會大幅增加退休金缺口。 |

| 每月投入金額 | 您每個月願意為退休額外儲蓄或投入投資的金額。 | 這是影響退休金缺口的重要槓桿。 |

| 目前儲蓄 | 您目前已準備好的退休金總額。 | 僅計算流動性或已投入投資的資產,如股票、基金、現金。 |

| 退休後每月預計花費 | 退休後,每月所需的生活費。 | 最重要:務必考量通膨!建議以現在每月開銷乘上 1.5 倍或 2 倍作為參考。 |

進階參數預估

| 變數名稱 | 具體涵義 | 說明 |

|---|---|---|

| 預計壽命 | 假設您預計活到的歲數。 | 台灣平均壽命延長,為避免老年後沒錢,建議保守設定在 85 歲或更高。 |

| 預計年化報酬率 | 您退休前、後預期退休金投資組合每年能獲得的平均報酬率。 | 參考下一章節! 這是計算機中影響複利效果的關鍵。 |

| 通貨膨脹率 | 請輸入預計通貨膨脹率 | 建議以2%試算 |

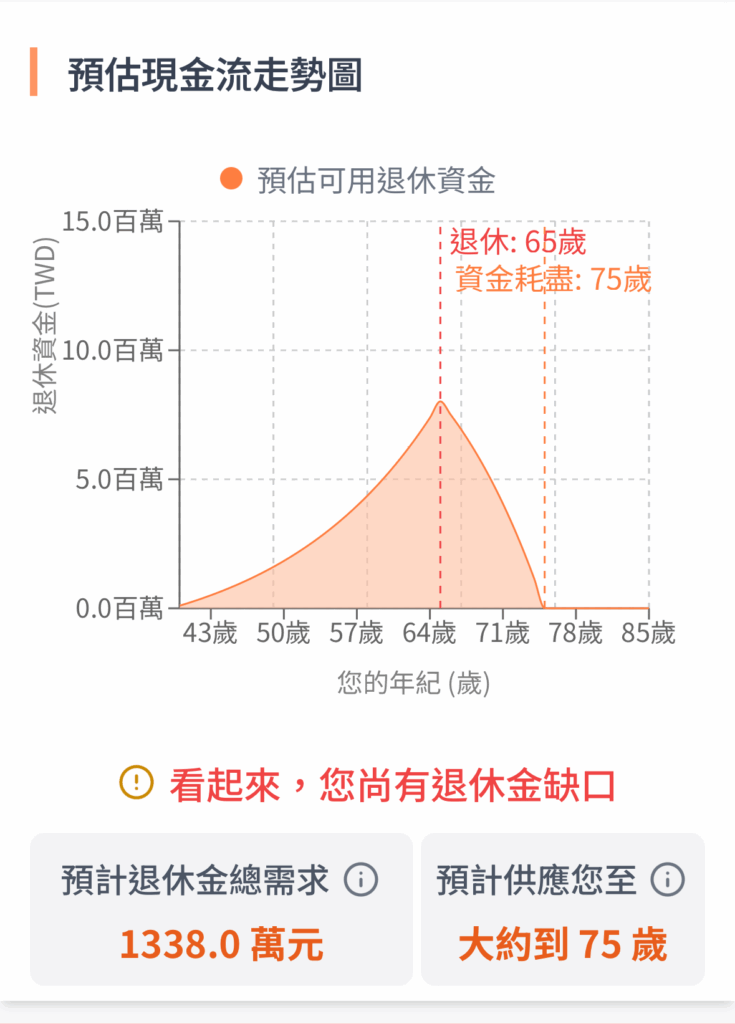

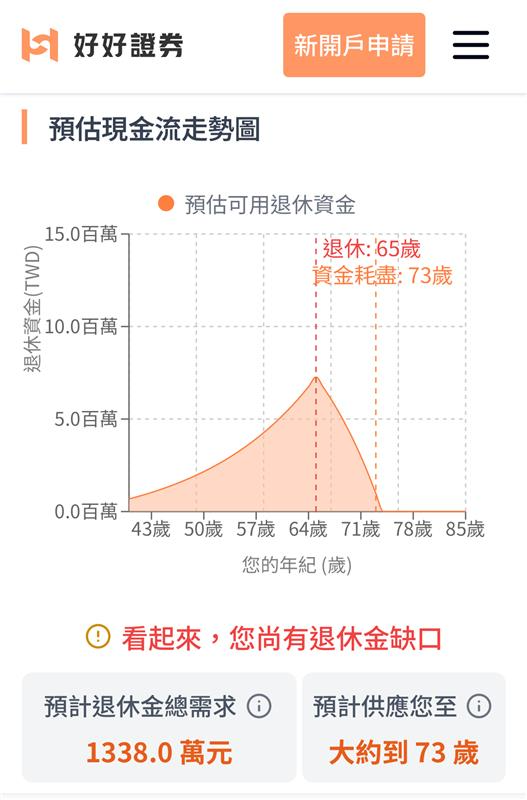

步驟3:預估現金流走勢圖

完成設定後,退休計算機會自動產生一張最關鍵的圖表——「預估現金流走勢圖」。

這張走勢圖是好好證券計算機最具差異化的功能,可以清楚呈現:

✔ 退休前:看資產累積的爬升速度

✔ 退休後:每年提領後資產下降的軌跡

✔ 最重要:您的退休金能撐到幾歲

許多計算工具只能告訴你「你差多少錢」,但好好證券的走勢圖不只是告訴你「退休前能存多少」,也讓你看見退休後的每一年花費及能供應到幾歲。

就像範例圖示(上圖):

🔸 退休前存錢的曲線

🔸 你資金耗盡會在哪一年

🔸 在預估壽命下,總退休金預算是多少

這是協助你「具體感受退休風險」最直接的方式。

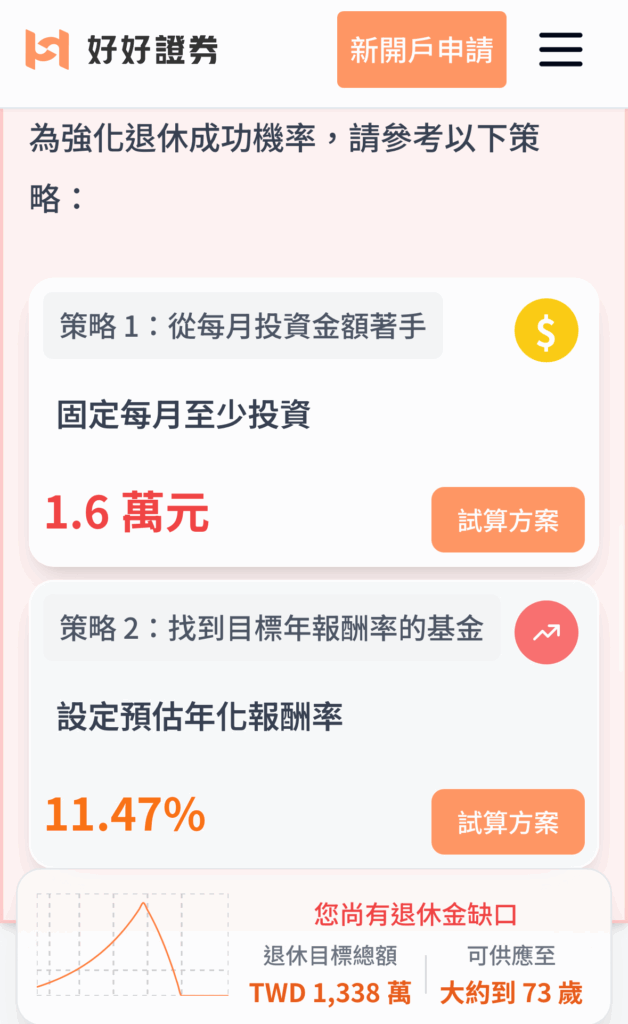

還有缺口怎麼辦?系統給您兩大方案:

在看到預估現金流與缺口之後,系統會自動生成一份個人化的退休準備方案,

退休準備方案會依照你的缺口大小,給出兩大方向的改善策略:

策略1:從每月投資金額著手

系統會依照你的退休缺口,自動計算出你每月最低需要投入多少,並提供「試算方案」按鈕,快速替換數值重新計算

策略2:找到合適的報酬率

若你的每月可投入金額已經固定,也可以透過提高投資工具的長期報酬率來縮小缺口,系統會告訴你為達成退休目標,你需要的預估年化報酬率是多少,你可針對此試算出的報酬率,在基金列表中尋找適合自己的基金。

專業解惑:報酬率應該怎麼設定?

正確設定預計年化報酬率,是決定您的退休金怎麼算是否科學的關鍵。錯誤的假設會導致退休金缺口的判斷失準。

保守型(年化報酬率 3%~5%):

- 投資組合參考: 大比例的債券、定存、貨幣型基金或低波動的高股息 ETF。

- 適用情境: 距離退休日較近(少於 10 年)或極度厭惡風險者。

⚠️ 專業提醒: 由於通膨(約 2%~3%)會侵蝕部分購買力,設定 3% 意味著您的實質報酬率極低,退休需要多少錢會因此被拉高。

平衡型(年化報酬率 5%~7%):

- 投資組合參考: 股債混合型,如 全球股票 ETF(佔 50%~70%)+ 優質債券。

- 適用情境: 距離退休日 10-20 年,希望在穩健中求成長的大多數投資人。

👍 建議基準: 長期來看,全球分散配置的指數化投資組合,設定 6% 是一個務實且具備長期實現性的基準,適合大多數使用退休計算機的用戶。

積極型(年化報酬率 7% 以上):

- 投資組合參考: 高比例股票型基金、主動選股或單一高成長產業投資。

- 適用情境: 距離退休日 20 年以上,年輕且高風險承受度的投資人。

❗ 重要警示: 高報酬往往伴隨高波動。設定高報酬率時,您必須確認自己有足夠的投資專業知識和風險承受能力。

結論:立即掌握您的未來!

別讓「退休需要多少錢」成為您的人生謎團。透過這份深度指南,您已完全掌握退休計算機的使用訣竅。

現在就點擊下方按鈕,運用退休計算機,算出您的退休金缺口,並開始著手填補它!

相關基金列表

常見問答 (FAQ):關於退休金試算的常見疑問

Q1:通膨率對退休金怎麼算的影響有多大?

影響巨大。如果通膨率設定為 3%,那麼 30 年後,原本100萬元的購買力約只剩下41萬元。退休計算機會將您設定的「每月開銷」通膨到您的退休年齡,確保您的退休需要多少錢是真實的未來數字。

Q2:為什麼要使用好好證券的退休規劃工具,而不是 Excel?

我們的退休計算機已內建複雜的金融數學模型(考量通膨、複利滾動、餘命提領),並透過直覺式介面呈現。相比 Excel 必須手動輸入複雜公式,我們的工具能讓您3分鐘內獲得專業且準確的結果。

Q3:退休計算機的試算結果多久需要重算一次?

建議每年至少重算一次。因為您的目前累積資產會隨市場浮動,您的每月可投入金額也可能因薪資調整而改變。持續追蹤是退休規劃成功的關鍵。

以上內容僅為舉例用途,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。