50歲,是人生的一個轉捩點。你可能還在職場上發光發熱,也可能開始考慮提早 退休 或轉換人生跑道。無論你是哪一種,「 退休 」這兩個字,早已不是遙遠的想像,而是可以具體規劃的現實。

這一階段的你,可能孩子已陸續成年,房貸剩餘不多,薪資與資產也達到高峰,是人生財務彈性最大的時期。但也正因為離退休只剩10年左右,若此刻沒規劃好,很可能影響你未來20~30年的生活品質。

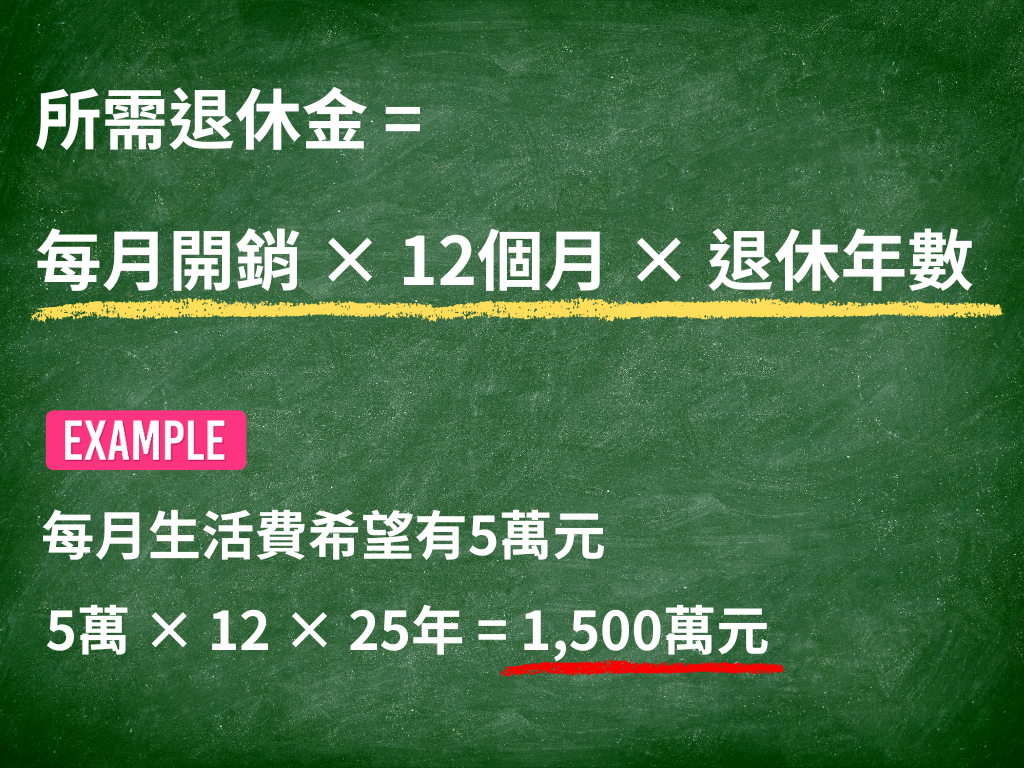

你的 退休 金夠用嗎?現在就試算

假設你計畫60歲退休,活到85歲,就需要準備25年的生活費。來試算看看:

📌【退休金簡易試算公式】

每月開銷 × 12個月 × 退休年數 = 所需退休金

例如:每月生活費希望有5萬元 => 5萬 × 12 × 25年 = 1,500萬元

這筆金額看起來令人壓力山大,但別擔心——我們接下來會帶你從三個面向,建構退休安全網,一步步補齊缺口。

三重安全網,守護退休生活品質

1.【年金】——把制度利益拿好拿滿

| 年金來源 | 你可以做的事 | 目的 |

|---|---|---|

| 勞保老年年金 | 1. 用勞保局年金試算系統試算不同請領年齡差異 2. 可延後領取,年年加4%至80歲 | 把握請領時機、提高底薪保障 |

| 勞退個人帳戶 | 1. 可評估是否自願提繳0~6%,享有節稅優惠 2. 可選擇月領避免一次領完 | 擴充第二層退休金、防止一次性花完 |

2.【自主準備】——填補現金流缺口的關鍵力量

| 工具 | 核心優勢 |

|---|---|

| 善用單筆申購投入穩健基金 | 有現金流、可設定停利/再平衡 |

| 實支實付/重大疾病醫療保險 | 預防醫療支出爆量、避免侵蝕資產 |

| 長照保險 | 因應失能與照護風險,減少家庭負擔 |

| 定存/短債/貨幣型基金 | 流動性高、適合作為緩衝池應付短期支出 |

| 好好證券獨家 配息月曆 | 配息月曆幫你一眼掌握每月現金流與累計配息金額,哪天入帳、來自哪些基金都清清楚楚。不用再翻找銀行明細,也不用自己按計算機! |

3.【投資增值】——讓資本幫你工作,跑贏通膨

| 年齡 | 配置 |

|---|---|

| 50 ~ 55歲 | 股票50%、債券40%、現金10% |

| 55 ~ 60歲 | 股票40%、債券45%、REITs/多元收益10%、現金5% |

| 60歲以後 | 放在風險低、波動小的標的(如:貨幣型或短債基金),避免市場波動干擾 |

📌 行動清單:

- 建立Excel追蹤三層資產數字

- 設定指數下跌10%自動調整提醒或加碼

- 每年固定檢視與再平衡

退休 關鍵資產運用原則:穩定現金流比報酬率更重要

退休後不是拼績效,而是看現金流與順序。可以參考以下提領順序:

1️⃣ 先用穩定收入(年金、租金)

2️⃣ 再動用保守資產(定存、保單)

3️⃣ 最後動用成長型資產(股票型基金)

➡ 這樣能延長高成長資產的投資時間,提升長期報酬潛力。

結語:你現在做的每一件事,都是對未來自己的投資

50歲的你擁有收入、經驗與資產彈性,是退休準備最有利的起點。現在開始,你有充裕的時間建立穩固的三重安全網,讓退休生活更安心。

告訴你一個好消息!!!50歲存退休金有好好證券助你一臂之力🚀

好好證券現正推出「永久」0手續費 方案。不論是新客戶或舊客戶都能透過「一定免費」優惠活動,享有*全平台基金終身免手續費優惠。

* 全平台基金(股票型、平衡型、債券型、貨幣型)單筆申購、定期定額終身0手續費(包含貨幣型基金)