退休理財 壓力正在逼近?

對40歲的你來說,「 退休 」不再只是模糊的未來,而是逐漸清晰的倒數計時器。孩子正在成長、房貸還在繳,父母開始需要照護──在忙碌照顧他人的同時,你是否也開始為自己準備退休生活的資金?

許多人到了這個年紀才驚覺:勞保年金恐怕連基本生活都難以支應,就算把勞退金一次領光,也可能撐不到20年的 退休 時光。

我們都會面對這段人生交界,你還有25年時間,足夠彎道超車,只要現在開始行動。

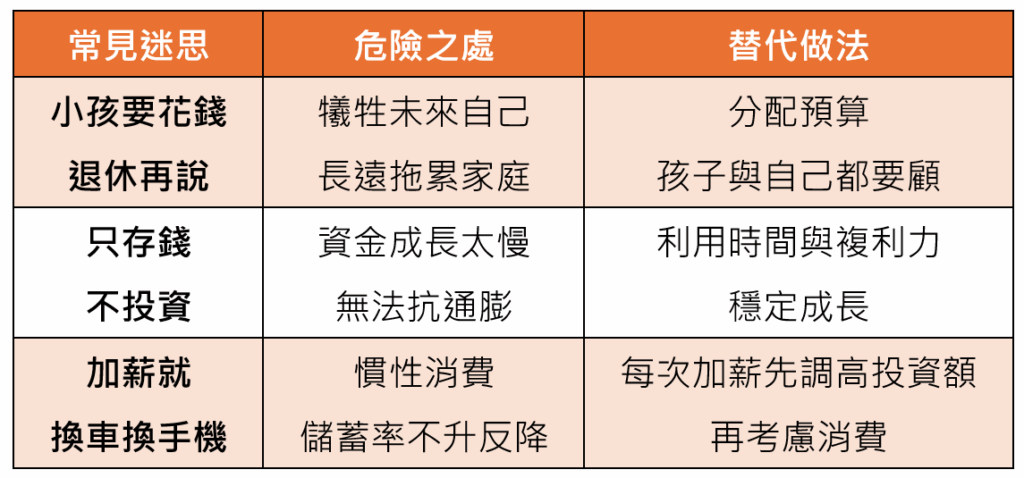

40歲常見 退休理財 迷思與破解

退休要花多少錢?

退休生活的費用,絕非只有三餐開銷那麼簡單。若以65歲退休、活到85歲估算,等於要準備至少20年的生活資金,我們可以粗略劃分出以下幾大支出項目:

| 項目 | 每月平均支出 | 每年總額 | 說明 |

|---|---|---|---|

| 基本生活費 | 約 35,000 元 | 約 42 萬元 | 依主計總處2023年家庭支出資料,中位數家庭開銷折算個人份額後估算 |

| 醫療與健康保健支出 | 約 20,000 元 | 約 24 萬元 | 根據衛福部「國人健康支出」統計,65歲以上族群年均醫療費超過20萬元 |

| 娛樂與旅遊休閒支出 | 約 5,000 元 | 約 6 萬元 | 包含小旅遊、興趣學習與日常娛樂費用 |

| 預備金 | 平均每年抓15萬元 | 約 15 萬元 | 提供突發支出緩衝與資產購買力維持 |

📌 總計:每年約87萬元,20年合計至少需要1,740萬元退休資產。

若考慮通膨率約2%(依據主計總處過去10年CPI年均變動率),等於實際所需金額將再提高10%~20%。因此,建議以1,700萬至1,900萬元為合理退休金準備目標。

🔎 此外,若你希望未來能入住高齡宅或養生村,也應及早規劃資金配置。根據市場行情,入住類長照型養生住宅每月支出可能落在5萬至10萬元不等(視照護等級、地區而異),若希望在50歲過後具備這樣的選擇權,40歲就應開始納入預備金或專項儲蓄中。

40歲 退休理財 重點:從盤點到調整

🔎 40歲應該做的3件事:

- 盤點你的財務現況:列出所有資產、負債與保險狀況,了解自己「淨資產」。

- 設定退休缺口目標:用試算工具估算退休缺口,反推每月應存金額。

- 調整投資組合:平衡風險與成長,從全股票轉為股債配置,或選擇穩健成長型基金。

40歲 退休理財 工具清單

| 工具 | 核心優勢 |

|---|---|

| 定期定額搭配單筆申購 | 除了透過定期定額穩健累積退休金外,也可視市場時機與資金狀況,靈活加碼單筆申購,進一步加速資產累積 |

| 全球型基金 | 分散風險、長期成長 |

| 配息型基金 | 增加現金流,可再投入滾利,亦作為未來生活費補充 |

| 多元資產型基金 | 股債平衡配置降低波動 |

| 好好證券獨家 基金照妖鏡 | 用圖表輕鬆找到高CP值基金 |

| 好好證券獨家 配息月曆 | 配息月曆幫你一眼掌握每月現金流與累計配息金額,哪天入帳、來自哪些基金都清清楚楚。不用再翻找銀行明細,也不用自己按計算機! |

| TISA 帳戶 | 基金管理費低於1%、無任何申購或贖回手續費 |

📢 好好證券:一筆交易,享全站永久申購免手續費 (一定免費優惠案)

常見退休準備迷思

❓ 現在開始準備還來得及嗎?

你可能需要提高投入金額、調整投資組合,但仍有25年時間可以努力。重點是「現在開始」,比繼續觀望更關鍵。

❓ 房貸、孩子、父母都要顧,我真的存得下退休金嗎?

可以的,從分配預算開始,不必全額一次準備。建議從每月固定金額起步,搭配自動扣款與低門檻基金工具,一點一滴累積,先養成習慣,再慢慢放大金額。

❓ 我看不懂市場、也沒空選基金,該怎麼辦?

可以利用「基金照妖鏡」,讓挑選與投資變得更直覺、低負擔。

結語

40歲是最有行動力的起點。你擁有收入、資源與成熟的判斷力,是規劃未來生活的最佳時機。

告訴你一個好消息!!!40歲存退休金有好好證券助你一臂之力🚀

好好證券現正推出「永久」0手續費 方案。不論是新客戶或舊客戶都能透過「一定免費」優惠活動,享有*全平台基金終身免手續費優惠。

* 全平台基金(股票型、平衡型、債券型、貨幣型)單筆申購、定期定額終身0手續費(包含貨幣型基金)