如果有一種投資方式,連「股神」華倫·巴菲特(Warren Buffett)都公開表示,在他過世後,希望遺產信託人將 90% 的資金都投入其中,你會不會好奇這到底是什麼?

答案不是某檔飆漲的科技股,也不是黃金或房地產,而是 S&P500 指數(Standard & Poor’s 500 Index,標準普爾 500 指數)。

對於專業投資機構來說,道瓊指數或許是名氣最大的,但 S&P500 才是真正的「市場基準 (Market Benchmark)」。它代表了美國股市總市值約 80% 的份額。換句話說,S&P500 的表現,直接定義了「美國經濟的好壞」。

這篇文章將帶您深入解析:為什麼 S&P500 被視為全球投資人的必修課?它的成分股是如何挑選的?以及作為台灣投資人,我們該如何參與這場財富盛宴?

S&P500 指數是什麼?

S&P500 指數,由標準普爾公司(Standard & Poor’s)於 1957 年創立。它的目標很簡單:選出在美國證券交易所上市,市值最大、流動性最好、最具產業代表性的 500 家頂尖企業。

嚴格的入選標準 (The Criteria)

要進入 S&P500 的俱樂部,門檻非常高。一家公司必須同時滿足以下條件(標準會隨時調整):

- 市值夠大: 截至 2024 年,市值通常需超過 158 億美元。

- 流動性高: 股票必須在公開市場頻繁交易,且至少 50% 的股份在公眾手中流通。

- 獲利能力: 最近四季的獲利總和必須是正數(賺錢的公司)。

這就是為什麼像 Tesla (特斯拉) 雖然市值巨大,但在早期曾因獲利不穩定而被拒於門外一陣子。S&P500 的篩選機制,本身就幫投資人做了一層「品質過濾」。

運作邏輯:市值加權 (Market-Cap Weighted)

不同於道瓊指數採用「股價加權」(誰股價高誰老大),S&P500 採用的是更科學、更符合現代金融邏輯的「市值加權」。

公式邏輯:公司市值越大,佔指數權重越高。

這意味著 S&P500 的走勢,主要由那些「巨無霸企業」決定。

- 優點: 真實反映市場價值。一家市值 3 兆美元的公司,對經濟的影響力理應大於市值 300 億的公司。

- 特性: 「強者恆強」。當科技巨頭表現好時,S&P500 就會被顯著拉抬;反之亦然。

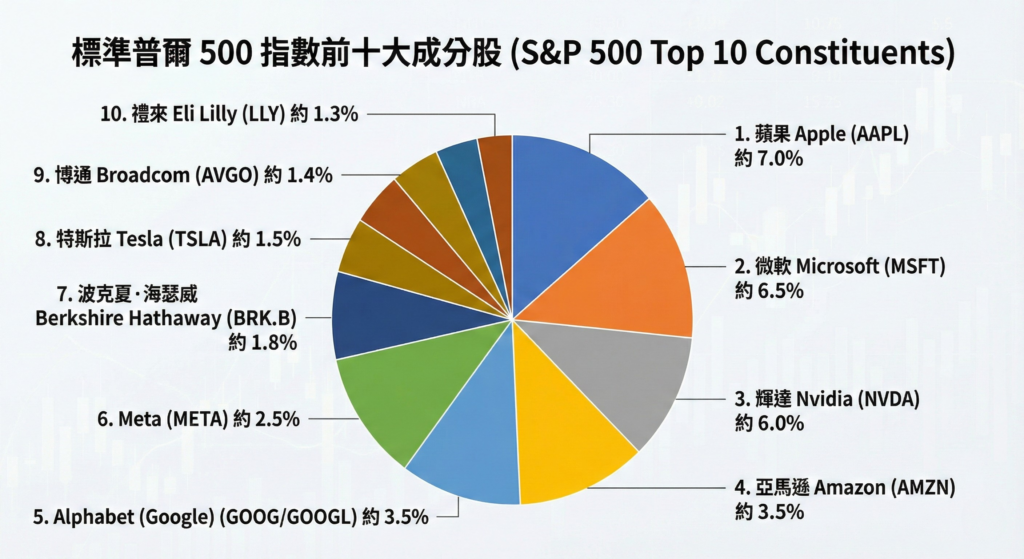

成分股解密:誰在主導 S&P500?

雖然指數包含 500 家公司,但權重並非平均分配。前十大成分股通常佔據了指數約 30% ~ 35% 的權重。這些公司也就是我們常聽到的「美股七雄 (Magnificent 7)」加上波克夏等巨頭。

產業分佈:不只科技,還有百業

雖然科技股佔比最大(約 30%),但 S&P500 的優勢在於「多元分散」。它還包含了:

- 金融: 摩根大通、VISA。

- 醫療: 聯合健康、禮來藥廠。

- 消費: 亞馬遜(非必需消費)、好市多(必需消費)。

- 通訊: Google、Meta。

買入 S&P500,你不僅買了 AI 趨勢,也買了美國人的食衣住行與生老病死。

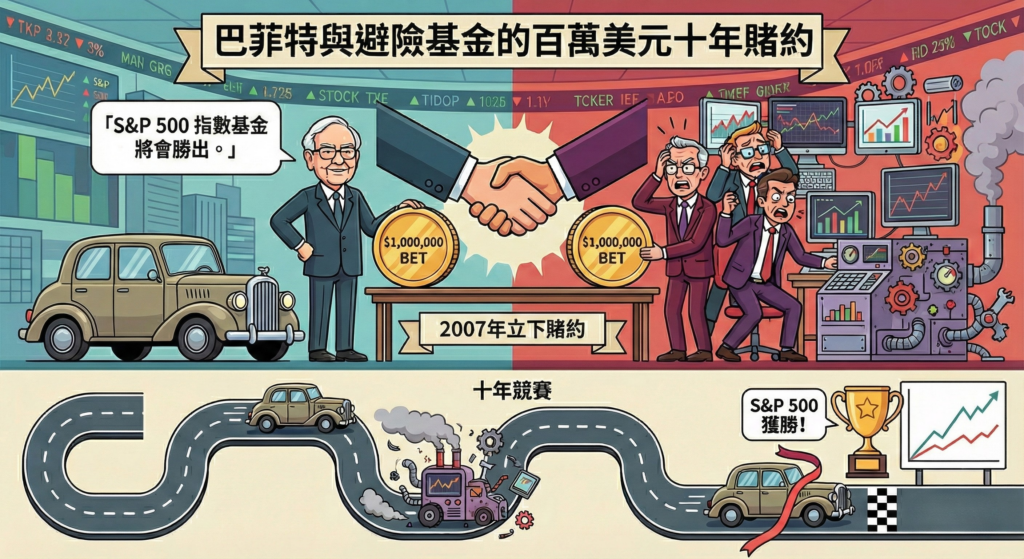

歷史績效:巴菲特的「百萬美元賭局」

S&P500 最傳奇的故事,莫過於 2007 年巴菲特與避險基金(Hedge Funds)立下的十年賭約。 巴菲特賭 100 萬美元:「一支單純追蹤 S&P500 的指數基金,十年後的績效將勝過避險基金經理人精心挑選的投資組合。」

結果揭曉 (2008-2017):

- S&P500 指數基金: 總報酬率 125.8%(年化約 8.5%)。

- 避險基金組合: 平均總報酬率僅 36.3%。

數據說話: 根據歷史回測(1928-2023),S&P500 指數的平均年化報酬率約為 9.8%。 這意味著,如果你能長期持有並將股息再投入,透過複利效應,資產大約每 7.2 年就能翻一倍(根據 72 法則)。

投資 S&P500 的優缺點分析

✅ 優點

1. 自動汰弱留強: 指數委員會每季都會檢視,剔除衰退的公司,納入新興強者。你不需要自己研究哪家公司會倒閉,指數幫你做好了。

2. 分散風險: 500 家公司分散在 11 大產業,單一公司倒閉對整體資產影響微乎其微。

3. 極低成本: 相比於主動型基金的高管理費,追蹤 S&P500 的被動投資成本極低。

❎ 缺點

1. 市場波動: 雖然長期向上,但在熊市(如 2008 金融海嘯、2020 疫情),S&P500 曾出現 30%~50% 的跌幅。投資人必須有承受帳面虧損的心理素質。

2. 受科技股影響大: 由於市值加權,如果科技業集體修正,指數會受到較大衝擊。

台灣投資人該如何佈局?

在台灣,想要投資 S&P500 主要有兩種管道:美股 ETF 與 共同基金。

1. 美股 ETF (如 VOO, IVV, SPY)

這是最直接的方式,需要透過券商複委託或海外券商開戶。

- 優點: 內扣費用極低。

- 缺點: 需換匯(有匯差風險)、買賣手續費較高、股息會被預扣 30% 稅款(除非退稅)、無法設定小額自動扣款。

2. 共同基金 (Mutual Funds)

S&P500追蹤成分與美國大型企業高度重疊,持股多集中在科技、消費、醫療、金融等美國核心產業,因此可以透過好好證券投資美國大型股基金。

- 優點:

- 自由選擇台幣或外幣扣款: 自由選擇想投資的幣別,投資彈性大。

- 定期定額門檻低: 適合小資族每月 3,000 元起步。

- 累積型優勢: 選擇「累積型級別」的基金,股息會自動滾入再投資,享受複利。

💡 投資心法: 投資 S&P500 不需要擇時。最佳策略是「定期定額 (Dollar Cost Averaging)」。在指數高點時買少一點,低點時買多一點,長期下來你的持有成本會落在平均線,並享受微笑曲線的獲利。

結論:讓美國前 500 大企業為你打工

華爾街有句名言:「不要和美國經濟對作 (Don’t bet against America).」

投資 S&P500,本質上就是相信人類的創新能力與經濟成長。無論市場如何波動,這 500 家頂尖企業都會想盡辦法獲利、生存並壯大。

對於沒有時間天天盯盤、研究財報的投資人來說,S&P500 是相對較簡單、也最可靠的路徑。

S&P500 常見問題 FAQ

Q1:S&P500 和 NASDAQ 100 哪個比較好?

取決於您的風險承受度。

S&P500: 產業更均衡,波動相對較小,適合作為核心資產(佔比 60-80%)。

NASDAQ 100: 集中在科技成長股,波動大、爆發力強,適合作為攻擊型衛星資產。

Q2:現在是歷史高點,我還能進場買 S&P500 嗎?

歷史數據顯示,美股長期約有 70% 的時間處於上漲趨勢,且不斷創新高是常態。如果你要等「低點」,可能會錯過好幾年的漲幅。對於長期投資人來說,透過定期定額隨時都是進場點。

Q3:SPY、VOO、IVV 這三檔美股 ETF 有什麼差別?

這三檔都追蹤 S&P500 指數,成分股幾乎一樣。

SPY: 歷史最久,流動性最高,但管理費略高 (0.09%),適合大戶頻繁交易。

VOO / IVV: 管理費較低 (0.03%),適合長期持有者。

Q4:S&P500 有包含「股息」嗎?

指數本身只是價格數字。但如果您投資的是 S&P500 的「全報酬指數 (Total Return)」或相關基金,成分股發放的股息會被計入。S&P500 的平均殖利率約在 1.5%~2% 之間,雖然不高,但重點在於股價的成長性。

相關基金列表

警語

以上內容由好好證券整理,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

本文提及之基金績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金投資風險請詳閱基金公開說明書或投資人須知。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用 (境外基金含分銷費用) 已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站、境外基金資訊觀測站及本公司網站中查詢。

本文提及之經濟走勢預測不必然代表基金之績效,本基金投資風險請詳閱基金公開說明書。基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。如投資人以其他非該計價幣別之貨幣換匯後投資者,須自行承擔匯率變動之風險。當該計價幣別相對其他貨幣貶值時,將產生匯兌損失。

由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承受相關風險之投資人,投資人於投資非投資等級債券為訴求之基金不宜占其投資組合過高之比重。非投資等級債券基金可能投資於符合美國 Rule 144A 規定之債券。美國 Rule 144A 債券,並無向美國證管會註冊登記及資訊揭露之特別要求,同時僅有合格機構投資者可以參與該市場,交易流動性無法擴及一般投資人,投資人投資前須留意相關風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部分,可能導致原始投資金額減損。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金或收益平準金中支付。只有在維持穩定配息時,基金的股息才會由本金部分支出。但請注意每股股息並非固定不變。任何涉及由本金或收益平準金支出的部份,可能導致原始投資金額減損。本基金配息前未先扣除應負擔之相關費用。投資人於獲配息時,宜一併併注意基金淨值之變動。基金配息組成項目表請至基金經理公司網站 (境外基金請至總代理人網站) 查詢。股票型基金月配息係依基金投資組合於當年特定時間點之對比指標或投資組合股利率為決定基準,並參酌市場環境分析,決定未來 1 年之配息金額,基金配息政策乃以避免過度侵蝕本金為目標。股票型基金之配息類股的配息來源可能為本金。本基金並無保證收益或配息。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以及提及個股、產業或投資標的,僅為參考舉例,無任何推薦之意,且不代表本基金未來投組之必要持股或投資標的。投資人須衡量自身之投資風險,投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險 (詳見公開說明書或投資人須知)。