投資基金,別讓稅金吃掉你的獲利

每到 5 月報稅季,許多投資人看著手中的基金對帳單,心中總有疑問:「我贖回基金賺了錢,需要申報嗎?」、「領到的配息是不是會被扣二代健保或所得稅?」。

其實,基金報稅的邏輯並不難,關鍵在於搞懂「基金註冊地」以及「獲利來源」。搞懂這兩點,不僅能避免漏報被罰款,更能善用政府給予的免稅額度,合法節稅。

本文依據財政部最新稅法規範,為您整理最完整的基金稅務攻略。

一秒分辨你的基金是「境內」還是「境外」?

稅務判定的第一關,不是看基金投資哪裡的股票,而是看「基金註冊地」。

很多投資人誤以為「買美股基金就是境外基金」,這是錯誤的!如果這檔美股基金是由台灣的投信公司發行,它就是「境內基金」,稅務優惠大不同。

🔍 快速辨識法:看 ISIN Code(國際證券識別碼)

| 比較項目 | 境內基金 (Onshore Fund) | 境外基金 (Offshore Fund) |

|---|---|---|

| 辨識代碼 | TW 開頭 | LU (盧森堡)、IE (愛爾蘭)、US (美國) 等 |

| 發行機構 | 台灣國內投信業者 | 國外資產管理公司 (經核准在台銷售) |

| 常見例子 | 統一黑馬基金 安聯台灣科技基金 野村優質基金 | 施羅德黃金基金 貝萊德世界科技基金 富達全球科技基金 |

| 主要稅務屬性 | 屬國內所得 (適用綜所稅) | 屬海外所得 (適用最低稅負制) |

境內基金稅務解析

境內基金最大的稅務優勢在於「資本利得(價差)完全免稅」,這是台灣投資人獨有的紅利。

1. 資本利得(贖回價差):免稅免申報

目前台灣停徵證券交易所得稅(證所稅)。

規則: 無論您贖回境內基金賺了多少錢(包含投資海外股市的境內基金),這筆「買賣價差」不需要申報,也不用繳所得稅。

2. 基金配息:併入綜合所得稅

境內基金的配息來源較為複雜,依據成分不同,稅務類別如下:

- 股利所得(代號 54C): 最常見。若基金投資台灣上市櫃公司,配息視為股利。

- 利息所得(代號 5A、5B): 若投資境內債券或銀行存款,視為利息。利息所得若為61D附條件交易之利息所得則為分離課稅10%,不併入綜所稅。

- 海外所得(代號 71、73、76、77): 若是投資海外市場的境內基金,其配息可能被歸類為海外所得(實務上需依投信提供的「配息來源明細」拆分申報)。

- 配息來源為本金、收益平準金、源自發行溢價之資本公積時不視為所得,免稅。

💡 境內配息怎麼報最划算?(股利所得 代號54C適用)

- 小資族(稅率 5%~12%): 選擇「合併計稅」。可享有 8.5% 的可抵減稅額(每戶上限 8 萬元),有機會退稅。

- 高資產族(稅率 30%~40%): 選擇「分開計稅」。採單一稅率 28% 分離課稅,避免因為股利收入讓綜所稅率跳升至 40%。

境外基金稅務解析

境外基金的稅務計算相對單純,無論是「贖回賺價差」還是「領配息」,申報時應按不同的海外所得類別申報,但通通歸類為「海外所得」,適用《所得基本稅額條例》(最低稅負制)。

2026 報稅必看:海外所得的三道免稅防線

並不是有海外所得就要繳稅!政府設下了高額的免稅門檻,對絕大多數一般投資人來說,境外基金幾乎等同免稅。

🛡️第一道防線:申報門檻 (100 萬元)

規則: 全戶(同一申報戶)全年的海外所得總計未達新台幣 100 萬元。

結果: 依規定免計入基本所得額,實務上可不需計入海外所得欄位。若達100萬應全數計入海外所得。

🛡️第二道防線:免稅門檻 (750 萬元)

這是最新的稅務紅利!自 2024 年度起,個人基本所得額之扣除額已調高至 750 萬元。

公式: 基本所得額 = (綜合所得淨額 + 海外所得 + 其他特定保險/私募所得等)。

注意:750萬扣除額並非是「海外所得750萬內免繳基本所得稅」,是「基本所得額」750萬內才免繳基本所得稅。

規則: 只要您的基本所得額 < 750 萬元。

結果: 免繳基本所得稅額。只需申報,不用掏錢。

🛡️第三道防線:繳稅比較 (一般 vs 基本)

如果您的所得超過了扣除額 750 萬,才需要進行最後比對:

基本稅額 = (基本所得額 – 750萬) × 20%

規則: 只有當「基本稅額」大於「一般所得稅額」時,才需要補繳差額;「一般所得稅額」大於「基本稅額」時,只須繳納「一般所得稅額」。

總整理:一張表搞懂「境內 vs 境外」基金稅務

為了方便您快速對照,我們整理了以下表格:

| 比較項目 | 境內基金 (TW) | 境外基金 (LU/IE/US) |

|---|---|---|

| 資本利得 (價差) | ✅ 免稅 (證所稅停徵) | ⚠️ 視為海外所得 |

| 基金配息 | ⚠️ 依配息來源可能視為股利/利息所得(併入綜所稅) ⚠️ 依配息來源可能視為海外所得 | ⚠️ 視為海外所得 |

| 適用稅制 | 綜合所得稅 (5%~40%) 或是分開計稅_限54C (28%) | 最低稅負制 (單一稅率 20%) |

| 免稅額/扣除額 | 股利(限54C)可抵減 8.5% (上限8萬) 利息(限5A)有 27 萬儲蓄扣除額 | 1. 海外所得 < 100 萬免申報 2. 基本所得 < 750 萬免繳稅 |

| 二代健保 (2.11%) | 單筆配息來源為54C, 5A, 5B > 2 萬元需扣繳 | ✅ 免扣繳 |

| 適合族群 | 小資族 (利用股利可扣抵8.5%來退稅) 波段操作者 (賺價差免稅) | 高資產族 (利用 750 萬額度) 長期領息族 |

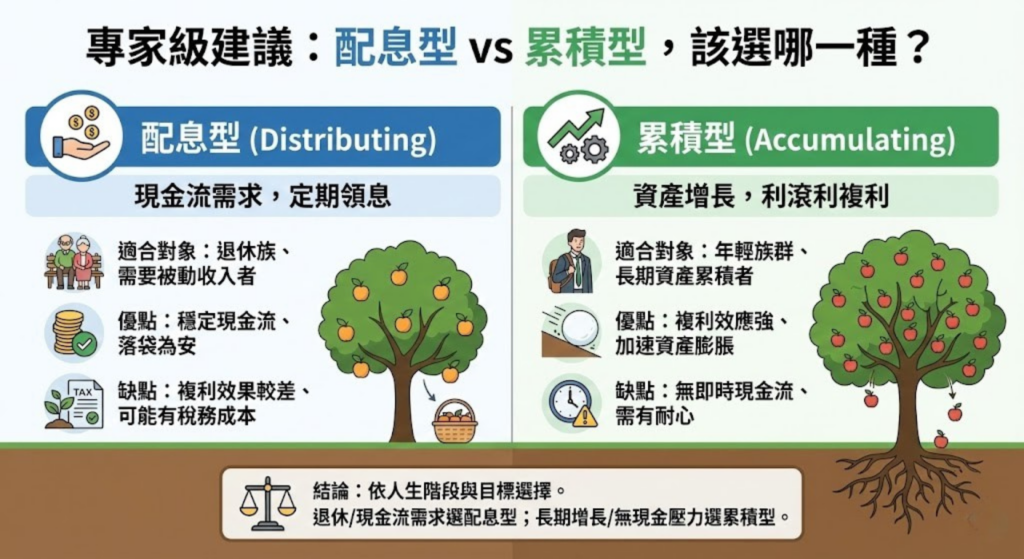

專家級建議:配息型 vs 累積型,該選哪一種?

除了挑選境內外,選擇基金的「級別」也是節稅關鍵。

1. 累積型 (Accumulation):稅務遞延的神器

累積型基金不配發現金,而是將配息滾入淨值再投資。

境內基金: 因為資本利得免稅,買累積型基金等於把「應稅的配息」轉換成「免稅的價差」。這是高資產族群最愛的稅務遞延效果。

境外基金: 贖回時財產交易利益算海外所得,但您可以控制贖回的時間點。例如今年國內所得及海外所得已接近750萬,可以評估暫不贖回或部分贖回,控制在750萬內;等到退休或所得較低年度再贖回,避免超過 750 萬門檻。同年度海外財產交易損失(如贖回虧損),僅能扣抵當年度的『海外財產交易所得』(如贖回獲利),不能拿來扣抵海外股利或利息收入,且損失不能遞延至以後年度。

2. 配息型 (Distribution):現金流需求

適合需要定期支付生活費的退休族群。

提醒: 若您是投資境內配息基金,且單筆配息所得類別為營利所得(代號54C)或利息所得(5A+5B)各合計金額超過 2 萬元,會被額外扣取 2.11% 的二代健保補充保費,並且計入綜所稅課稅。境外基金則免扣二代健保,計入基本所得額之海外所得。若基本所得額全年低於750萬,偏好配息型的人可選擇境外配息型,就不會有額外稅負跟二代健保。

結語

基金投資的稅務規劃,核心在於「截長補短」。

小資族: 善用境內基金配息54C的 8.5% 抵減稅額。

高所得者: 善用境內基金的「累積型」級別,或將資金配置於境外基金,善用 750 萬的海外所得免稅額度。

在按下申購鍵之前,先確認一下 ISIN Code 和基金級別,一個小動作,可能幫您省下可觀的稅金!

常見問題 Q&A

Q1:我買的是「OO投信全球科技基金」,投資的是美國股票,這樣算境外基金嗎?

不算,這是「境內基金」。只要是台灣投信發行的就是境內基金。它的好處是贖回賺價差免稅!即便它賺的是美股的錢,台灣政府目前也不課徵這部分的證所稅。

Q2:海外所得 100 萬的計算是看個人嗎?

不是,是看「申報戶」。

如果您與配偶合併申報,是兩人的海外所得加起來不能超過 100 萬(免申報門檻)。750 萬的扣除額度也是以申報戶為單位。

Q3:什麼時候會收到稅單?

境內基金: 每年 1~2 月會收到投信或銀行寄發的「各類所得扣繳憑單」。

境外基金: 銀行通常會寄發「海外所得通知單」,這不是正式稅單,而是輔助您申報的參考文件。

相關基金列表

警語

基金投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

本文所提供之稅務資訊係依據 2025 年底前之法規與財政部公告撰寫。稅法可能隨時修正,實際稅額計算與申報規定,請以財政部國稅局最新公告為準。

本文內容僅供參考,不構成任何稅務諮詢或投資建議。針對個人大額資產配置,建議諮詢專業會計師或理財顧問。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。