你去加油站發現油價變貴了,去超市發現麵包牛奶漲價了,去買咖啡發現豆子也變貴了。這就是「通貨膨脹 (Inflation)」。

對於持有大量現金的人來說,通膨是隱形的殺手;但對於懂得投資「實體資產 (Real Assets)」的人來說,通膨卻可能是獲利的機會。

CRB指數是什麼? (全球物價的溫度計)

CRB指數,全名為 Refinitiv/CoreCommodity CRB Index(早期由美國商品研究局編制),創立於 1957 年。

股票指數(如 S&P 500)追蹤的是「公司的股價」,而 CRB指數追蹤的是「物資的價格」。它由一籃子具代表性的商品期貨組成,反映了當下全球經濟對於原物料的需求強弱。

為什麼華爾街都在看?

因為原物料位於供應鏈的最上游。

當 CRB指數上漲 ⮕ 代表廠商進貨成本變貴 ⮕ 最終會傳導到消費者物價指數 (CPI) ⮕ 引發通膨 ⮕ 聯準會可能升息。

因此,CRB指數往往比股市更早反應經濟週期的變化。

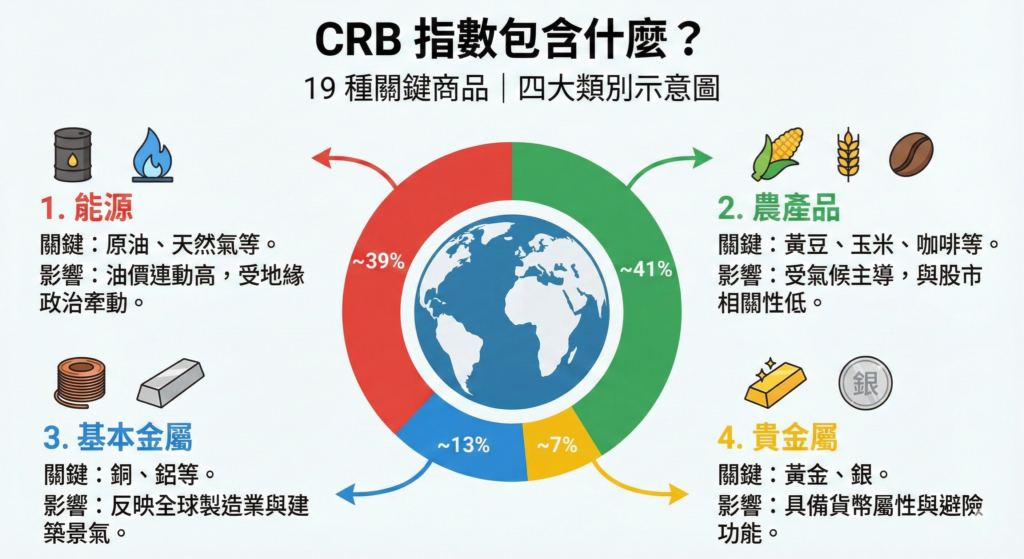

CRB指數包含什麼?

很多投資人以為原物料等於石油,其實 CRB指數涵蓋了 19 種 關鍵商品,主要分為四大類(權重會隨時間調整,以下為概略分佈):

1. 能源 (Energy) – 權重約 39%

包含: 原油 (WTI Crude Oil)、天然氣、熱燃油、無鉛汽油。

影響: 這是指數中權重最重的板塊。因此,CRB指數的走勢跟油價有高度正相關。地緣政治(如中東戰爭)對此影響最大。

2. 農產品 (Agriculture) – 權重約 41%

包含: 黃豆、玉米、小麥(三大農糧)、糖、棉花、咖啡、可可、活牛、瘦豬。

影響: 價格波動主要受氣候(如聖嬰現象、乾旱)與種植面積影響。這部分與股市的連動性最低,避險效果好。

3. 基本金屬 (Base Metals) – 權重約 13%

包含: 銅、鋁、鎳。

影響: 銅被稱為「銅博士 (Dr. Copper)」,因為它的用量直接反映製造業與建築業的景氣,特別是中國市場的需求。

4. 貴金屬 (Precious Metals) – 權重約 7%

包含: 黃金、銀。

影響: 具有貨幣屬性與避險功能。

為什麼要投資原物料?兩大核心理由

在資產配置哲學中,原物料屬於「另類資產 (Alternative Assets)」,它的作用不是為了取代股票,而是為了保護股票。

抗通膨的天然護盾

股票和債券最怕通膨(因為會引發升息,導致估值下降)。但原物料本身就是通膨的來源。 歷史數據顯示,在高通膨時期(如 1970 年代或 2022 年),股債雙殺,唯獨原物料指數逆勢大漲。配置一部分資金在 CRB 相關標的,能有效抵銷購買力下降的風險。

與股市低相關 (Low Correlation)

原物料的漲跌邏輯跟股票不同。

股票看的是企業獲利與創新;農產品看的是天氣,油價看的是戰爭與供給。 這種「低相關性」,能讓你的投資組合在股市崩盤時,不至於全軍覆沒。

投資原物料的風險:看不見的「正價差」

這部分比較進階,但非常關鍵。很多新手買原物料 ETF 發現:「奇怪,油價明明漲了,為什麼我的基金沒賺錢?」

這通常是因為「轉倉成本 (Roll Yield)」。

什麼是期貨轉倉?

CRB指數追蹤的是「期貨」。期貨有到期日(例如 5 月原油期貨),到期前必須賣掉 5 月的,買入 6 月的,這叫做「轉倉」。

正價差 (Contango) 的陷阱

在正常市場中,遠期期貨的價格通常比近期貴(因為包含倉儲費、利息)。

- 狀況:你賣掉便宜的近期合約($50),買入昂貴的遠期合約($51)。

- 結果:你每個月都在「低賣高買」。長期下來,即便油價持平,你的淨值也會因為不斷的轉倉成本而縮水。

專家提醒: 原物料投資不適合像存股一樣「長抱十年」。它更適合做「波段操作」或「戰術性配置」。

投資人如何佈局?

1. 原物料期貨 ETF (如 DBC, GSG)

這是美股 ETF,直接利用期貨追蹤指數。

- 優點: 最貼近原物料價格波動。

- 缺點: 會面臨上述的「轉倉成本」問題,長期持有績效通常會落後於現貨價格。

2. 天然資源基金 / 能源基金

這是大多數基金投資人的選擇。這類基金買的不是「期貨」,而是「開採原物料的公司股票」(例如:艾克森美孚石油、必和必拓礦業)。

- 優點:

- 有股息: 能源與礦業公司通常配息大方。

- 無轉倉成本: 因為買的是公司股票,沒有期貨轉倉問題。

- 槓桿效應: 公司獲利通常會放大原物料價格的漲幅。

- 缺點: 會受到股市大盤(系統性風險)影響。例如股市崩盤時,能源股可能跟著跌,即便油價是漲的。

結論:防守型資產的必要性

CRB指數就像是投資組合裡的「滅火器」。 平常你可能感覺不到它的存在,甚至覺得它績效平平。但當通膨大火燒起來、地緣政治風險爆發時,它往往是唯一能保護你資產不被燒毀的關鍵。

投資人在通膨預期升溫,或看好原物料超級循環 (Super Cycle) 時,配置 5% ~ 10% 的天然資源基金,作為整體資產的保險絲。

常見問題 FAQ

Q1:CRB指數和 CPI (消費者物價指數) 有什麼關係?

CRB指數通常被視為 CPI 的「先行指標」。因為 CRB 反映的是上游原料價格,CPI 反映的是下游終端售價。通常原物料漲價後,需要 3~6 個月才會傳導到消費端。因此,觀察 CRB指數可以幫助我們預判未來的通膨走勢。

Q2:黃金也是原物料,那我買黃金就好,為什麼要看 CRB?

黃金在 CRB指數中權重僅佔一小部分。

黃金: 主要對抗貨幣貶值與恐慌,與油價、農產品關聯度不一定高。

CRB指數: 涵蓋能源、農產、工業金屬,更能全面反映實體經濟的供需狀況。 如果你是為了抗通膨,CRB(或廣泛的原物料基金)的保護範圍比單一黃金更廣。

Q3:為什麼原物料基金不適合「長期存股」?

不同於股票(企業會成長、獲利會累積),原物料本身不會生利息,且價格具有強烈的「週期性 (Cyclical)」。油價不可能無限上漲,最終會因為供給增加而回落。加上期貨轉倉成本的侵蝕,長期持有原物料期貨通常績效不佳。建議採波段操作,或選擇投資「能源/礦業公司股票」的基金來領股息。

Q4:什麼時候是投資 CRB指數的好時機?

通常有兩個時間點:

1. 景氣過熱、通膨升溫時: 原物料往往是表現最好的資產類別。

2. 美元走弱時: 原物料以美元計價,美元跌,原物料通常會漲。

相關基金列表

警語

以上內容由好好證券整理,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

本文提及之基金績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金投資風險請詳閱基金公開說明書或投資人須知。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用 (境外基金含分銷費用) 已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站、境外基金資訊觀測站及本公司網站中查詢。

本文提及之經濟走勢預測不必然代表基金之績效,本基金投資風險請詳閱基金公開說明書。基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。如投資人以其他非該計價幣別之貨幣換匯後投資者,須自行承擔匯率變動之風險。當該計價幣別相對其他貨幣貶值時,將產生匯兌損失。

由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承受相關風險之投資人,投資人於投資非投資等級債券為訴求之基金不宜占其投資組合過高之比重。非投資等級債券基金可能投資於符合美國 Rule 144A 規定之債券。美國 Rule 144A 債券,並無向美國證管會註冊登記及資訊揭露之特別要求,同時僅有合格機構投資者可以參與該市場,交易流動性無法擴及一般投資人,投資人投資前須留意相關風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部分,可能導致原始投資金額減損。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金或收益平準金中支付。只有在維持穩定配息時,基金的股息才會由本金部分支出。但請注意每股股息並非固定不變。任何涉及由本金或收益平準金支出的部份,可能導致原始投資金額減損。本基金配息前未先扣除應負擔之相關費用。投資人於獲配息時,宜一併併注意基金淨值之變動。基金配息組成項目表請至基金經理公司網站 (境外基金請至總代理人網站) 查詢。股票型基金月配息係依基金投資組合於當年特定時間點之對比指標或投資組合股利率為決定基準,並參酌市場環境分析,決定未來 1 年之配息金額,基金配息政策乃以避免過度侵蝕本金為目標。股票型基金之配息類股的配息來源可能為本金。本基金並無保證收益或配息。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。以及提及個股、產業或投資標的,僅為參考舉例,無任何推薦之意,且不代表本基金未來投組之必要持股或投資標的。投資人須衡量自身之投資風險,投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險 (詳見公開說明書或投資人須知)。