2025中國經濟成功突圍 繳出成長率5%亮眼成績單

對中國政府而言,2025年是「不平凡的一年」,儘管對內面臨投資萎縮、房市低迷與內需疲軟等結構性壓力,但在強勁出口與製造業升級的帶動下,全年經濟成長可望達5%左右。

強勁出口與製造業 當前經濟主要驅動力

預期2026中國經濟將延續「外熱內冷」的成長格局。即便面對美國加徵關稅的潛在風險,中國出口及其帶動的製造業投資,仍將是驅動國內經濟的主要動能。

中國出口的硬實力 工業升級與科技創新

隨著中國政府深耕工業升級與科技創新,特別是對再生能源與高端材料的策略性支持,將有效穩固出口優勢。雖然部份通訊設備受供應鏈外移影響,全球市佔率略微下滑,但依然是出口成長的核心支柱;此外,電動車、電池及電子機械設備近年表現亮眼,憑藉卓越的國際競爭力,預期未來對中國出口的貢獻將持續攀升。

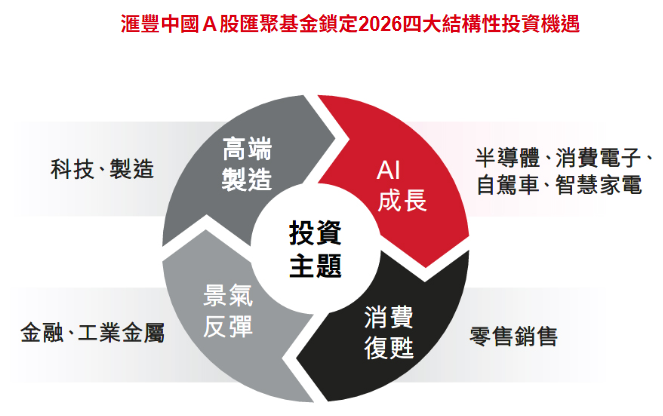

投資中國跟著政策走 2026關注AI科技和消費

內需方面,消費意願仍處低迷,2025年的固定資本投資將是20年來首見的負成長。中國於去年12月的中央經濟工作會議中便明確指出,2026年的首要任務為透過擴大消費和投資來強化內需,並持續聚焦科技發展,包括增加對教育、研發和創新中心的投入,並加速採用人工智慧(AI)等先進技術。

憑藉稀土和電力 中國AI發展潛力不容小覷

2026年,美中科技角力仍是全球經濟焦點,美國在半導體和AI應用上保有領先地位,而中國在稀土和電力供應上卻是略勝一籌,展現不可忽視的韌性。

在稀土等關鍵性礦產的提煉與生產中,中國磁鐵生產與稀土提煉的市佔率高達九成以上,對於AI晶片、3C產品、電動車與再生能源等產業至關重要。

在科技快速更新的時代,穩定的電力供應是AI發展的基石。由於美國再生能源與天然氣電力的增加速度趕不上煤電除役,導致電力備載容量縮減的困境。反觀中國,2021年因為煤礦短缺造成電力不足的情況後,由政策主導大規模建置太陽能設備,預期2030年中國電力備載容量將達到400GW,足以支撐全球資料中心電力需求的三倍之多,成為建造資料中心的絕佳優勢。

A股隱含股票風險溢酬相對債券殖利率與租金具吸引力

展望2026年,市場焦點將鎖定AI需求成長、高科技製造與景氣反彈股等領域。中國A股目前隱含股票風險溢酬約在8.8%,相對於中國10年期公債殖利率的2%,或是百大城市租金報酬率的2.4% (註1),都具相對吸引力。

估值、資金動能和風險分散效應 持續支撐中國股票

儘管中國股市已於2025年獲得強勁反彈,但估值依然吸引,中國股市相對成熟股市仍以顯著折價交易,且考量到散戶信心指數尚未出現泡沫情況,未來上漲空間值得期待。流動性趨勢同樣令人備受鼓舞,在A股2026年表現相對樂觀的預期下,法人預期投入中國A股市場資金有機會達16兆人民幣 (註2)。對於投資人而言,將A股納入資產組合不僅能分散地域風險,更能增強投資組合的韌性,是理想的長線配置選擇,我們預計2026年中國股市動能終將持續。

(註1) 資料來源:FactSet, Wind, CSI Goldman Sachs Global Investment Research,資料截至2025年11月30日。

(註2) 資料來源:NBS, CEIC, Goldman Sachs Global Investment Research, 資料截至2025年10月20日。

相關基金列表

HSBC Asset Management為滙豐集團資產管理業務之品牌名稱,包括滙豐證券投資信託股份有限公司依法所提供之資產管理服務。

滙豐證券投資信託股份有限公司獨立經營管理

台北市信義區忠孝東路五段68號36樓

02-6633-5808

www.assetmanagement.hsbc.com.tw

滙豐中國A股匯聚基金

本基金經金管會核准或同意生效,惟不表示基金絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。各銷售機構備有基金公開說明書,歡迎索取。

有關基金應負擔之費用,已揭露於基金之公開說明書,投資人可至公開資訊觀測站查詢。

內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。

匯率走勢亦可能影響所投資之海外資產價值變動。

本基金主要直接投資於中國大陸地區證券市場之有價證券,因中國大陸為外匯管制市場,在資金匯出匯入有較多限制,故本基金投資大陸地區有價證券可能會有資金無法即時匯回之風險,或可能因特殊情事致延遲給付買回價款。本基金可能透過中國合格境外投資人(QFII)、滬港通及深港通投資中國證券市場之有價證券,因滬港通及深港通為新機制,同時受中國及香港監管,交易機制較複雜,可能產生投資標的異動或相關交易、交割、營運及作業等風險。投資人並須留意中國及香港巿場特定政治、經濟、法規與巿場等投資風險。

本基金為股票型基金,主要投資中國之一般型股票,故本基金之風險報酬等級為RR5。RR係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級,此等級分類係基於一般巿場狀況反映巿場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。

本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。文中個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不為基金未來之持股,HSBC不負擔任何預測或目標無法達成之責任。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本資料僅供參考,滙豐投信已盡力就可靠之資料來源提供正確之意見與消息,但無法保證資料來源之完整性。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,滙豐投信無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。

滙豐投信獨立經營管理。

文宣編號:MKT20260108001,有效期限:2026年2月9日,文宣供一般大眾使用