中東衝突升高 全球股市重挫

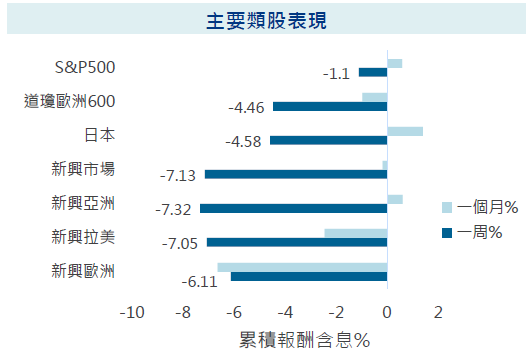

•美國和以色列聯手打擊伊朗,伊朗最高領袖哈梅內伊身亡,掌控全球2成液化天然氣與石油運輸必經之路的荷姆茲海峽面臨風險,能源價格可能影響通膨前景及貨幣政策,引發市場擔憂。近一周標普500下跌1.10%,NASDAQ指數跌0.55%,道瓊歐洲600指數下挫4.46%。

•美國與以色列在台灣228連假期間共同軍事行動針對伊朗德黑蘭及其他戰略設施進行攻擊,伊朗持續反擊,地緣風險升高,市場避險情緒短線大幅升溫,影響市場風險偏好。近一周日本東證指數下跌4.58%,MSCI新興市場重挫7.13%,三大區域同步走弱。

地緣動盪加大賣壓 能源一枝獨秀,潔淨能源跌幅相對較小

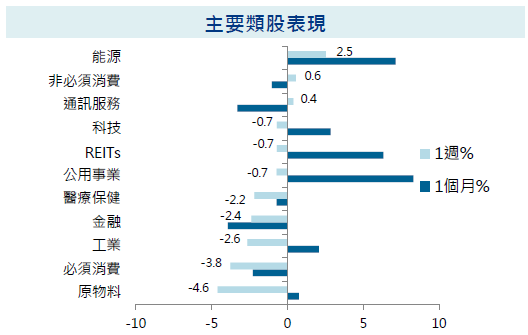

•中東衝突加劇,伊朗報復範圍波及周邊地區,川普表示將維持能源航道暢通,但市場擔憂戰事短期難以結束,不確定性加大市場拋售賣壓,近週類股多數下挫,以能源一枝獨秀。

•PlugPower為美國綜合能源方案供應商,第四季財報優於預期,營收增長同時毛利率轉正,市場看好新任CEO有望推出積極的改善方案,加上近期地緣動盪局勢,股價單周上漲11.9%,推動S&P能源類股近一周上漲2.5%。

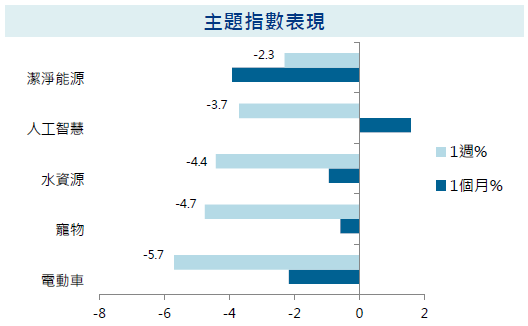

•美伊緊張局勢依舊,儘管一度傳出伊朗提出有條件停火,但遭官方否認,川普亦稱無意談判,能源供應干擾疑慮衝擊風險情緒,近周各主題指數全線收黑,其中潔淨能源跌幅相對較小。

•能源巨頭ValeroEnergy為全球最大獨立煉油商之一,受美伊衝突影響,市場擔憂石油供應中斷更長時間,但這反而推升煉油利差,進而支持公司獲利能力,股價單周上漲近二成,S&P潔淨能源指數近一周下跌2.3%。

美歐股表現疲弱 油價與通膨擔憂干擾

•美國和以色列聯手打擊伊朗,伊朗最高領袖哈梅內伊身亡,掌控全球2成液化天然氣與石油運輸必經之路的荷姆茲海峽面臨風險,能源價格可能影響通膨前景及貨幣政策,引發市場擔憂。近一周標普500下跌1.10%,NASDAQ指數跌0.55%,道瓊歐洲600指數下挫4.46%。

•經濟數據方面,美國2月SIM製造業指數52.4,ISM服務業指數上升至56.1,均優於預期。

•歐元區2月通膨意外升溫,消費者物價指數(CPI)年增率從1.7%升至1.9%,主因是服務業價格上升。扣除波動較大的能源與食物價格的核心CPI年增2.4%,高於上月和預期。

•央行動態方面,聯準會(Fed)負責監管的副主席鮑曼稱勞動力市場顯現更多趨穩跡象,暗示下一次利率會議上可能支持按兵不動。里奇蒙聯儲行長稱,Fed對伊朗戰爭的回應將取決於戰事對美國經濟的影響會持續多久。

•歐洲央行副行長稱曠日持久的伊朗戰爭可能改變通膨預期,但法國央行行長稱目前沒有理由通過升息來應對油價上漲。

•政治與政策消息方面,根據彭博報導,美國據悉擬將人工智慧(AI)晶片出口管制擴展至全球,將要求企業在出口輝達和AMD等公司幾乎所有AI加速器之前,必須尋求許可。

•中東戰況撲朔迷離,白宮表示美國已「徹底打垮」伊朗政權,五角大樓計畫更深入打擊境內目標,但伊朗並沒有停止對鄰國和以色列的襲擊,且否認試圖與美方和談。

就業與油價同步向上 債市全面下跌

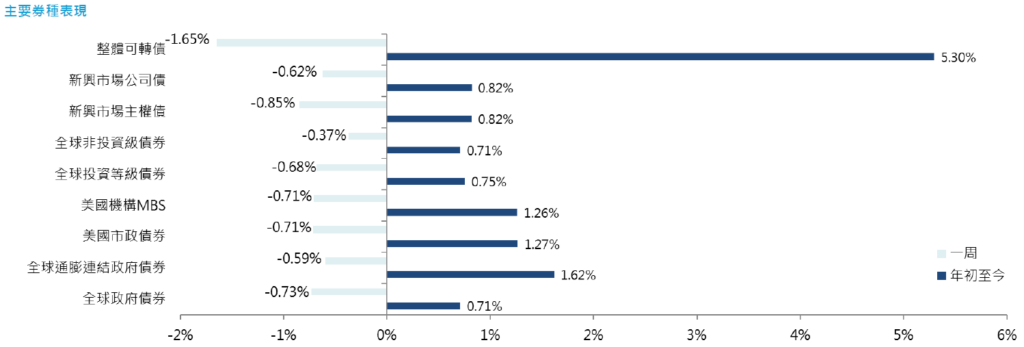

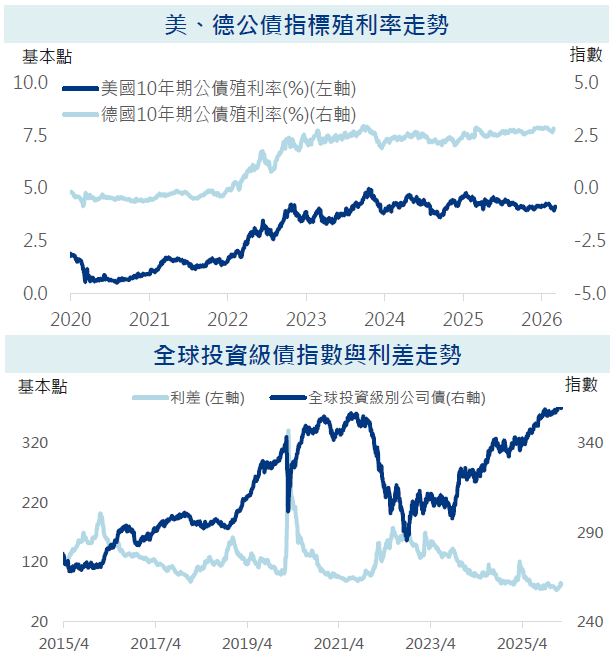

•美國2月服務業擴張步伐創近四年來最快,ADP數據顯示美企新增就業崗位創7月以來最高,加上伊朗持久戰擔憂推動原油期貨飆升至20個月新高,連帶影響降息預期降溫,使美國公債殖利率走升,整週債券指數全面下跌,其中新興主權債、政府債表現較落後,非投資級債則較為抗跌。

•美股上漲,可轉債下跌1.65%,今年全年上漲5.30%。

投資級債下跌 資金淨流入增溫

•供應管理學會(ISM)數據顯示美國2月服務業擴張速度達到2022年年中以來最快。據ADP報告,當月美企新增就業崗位意外創7月以來最高。聯準會褐皮書顯示,近幾週美國多數地區的經濟活動成長微弱或溫和,就業水平穩定。

•中東持久戰擔憂推動原油期貨飆升至20個月新高。沙烏地上調4月對亞洲原油售價,漲幅創2022年8月以來最大。川普稱緩解油價壓力的措施即將推出。據傳歐盟也在醞釀推出短期措施,以緩解能源價格上漲壓力。

•就業走升與油價上漲壓低了市場的降息預期,美國10年期公債殖利率本週走升13個基點,收在4.14%。

•投資級債方面,全球投資級債本週下跌0.68%,美國投資級債下跌0.63%,歐洲投資級債下跌0.76%;美國金融債下跌0.58%,歐洲金融債下跌0.66%。

•利差方面,美國投資級公司債利差持平於82點,歐洲投資級公司債放寬1點至79點。美國金融債利差放寬2點至85點;歐洲金融債利差放寬1點至82點。

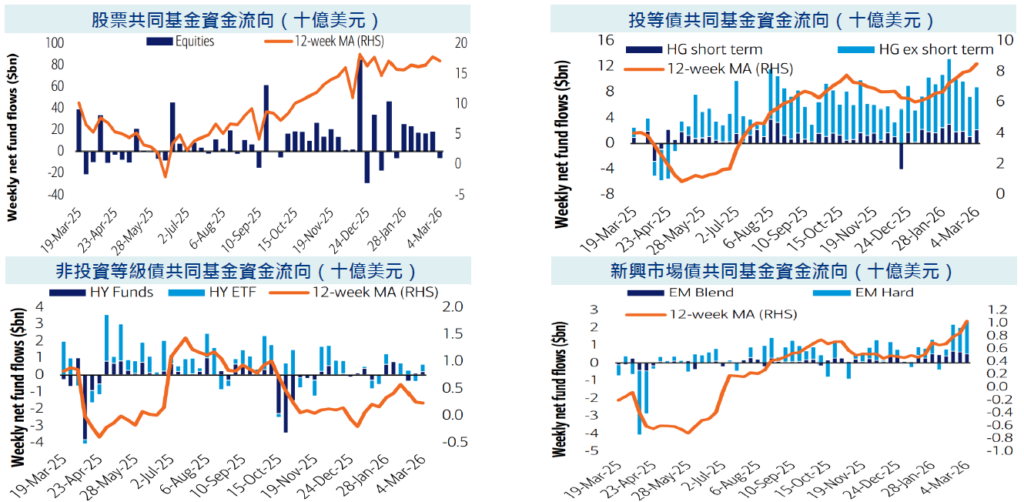

•美銀美林引述EPFR的資料顯示,截至3月4日當週,投資級企業債從前一週的淨流入72.5億美元,增加至淨流入87.6億美元。

風險債表現承壓 資金逆勢淨流入

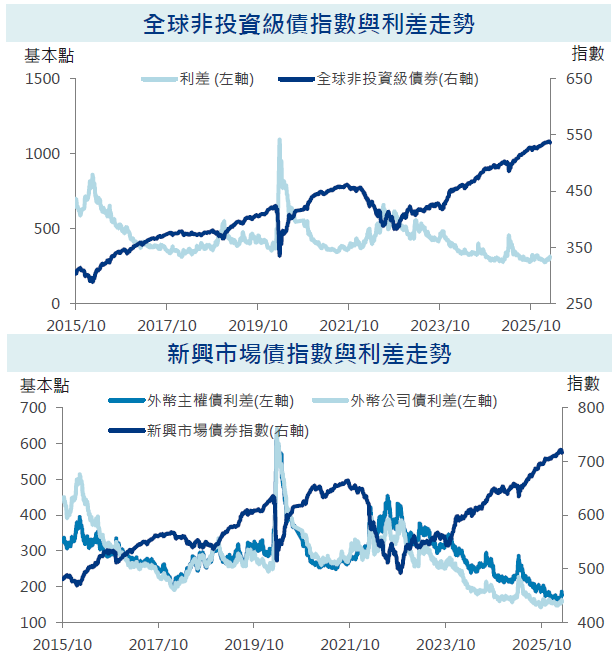

•由於投資者對地緣政治緊張局勢升級、油價飆升以及不透明的私募信貸市場出現裂痕跡象感到警惕,美國非投資級債券收益率與利差觸及11月下旬以來的最高水平。

•能源板塊佔美國非投資級債券指數的11% 以上。油價與天然氣價格的上漲推高了美國公債收益率,進而削弱了市場對聯準會降息的預期。

•全球非投資級債指數下跌0.37%,利差擴大6點至306點,美非投資級債下跌0.25%,利差擴大2點至300點;歐非投資級債下跌0.59%,利差擴大11點至275點。

•根據美銀引述EPFR資料,統計截至3月4日之一週,美國非投資級債券基金由上週的淨流出2.8億美元,轉為淨流入6.3億美元。

•本週整體新興市場債下跌0.70%、利差擴大5點至209點。其中主權債下跌0.85%、利差擴大5點至於176點;公司債下跌0.62%,利差擴大4點至158點。

•根據美銀引述EPFR資料,統計截至3月4日之一週,新興市場債基金由上週的淨流入20.0億美元,加速至淨流入24.0億美元。

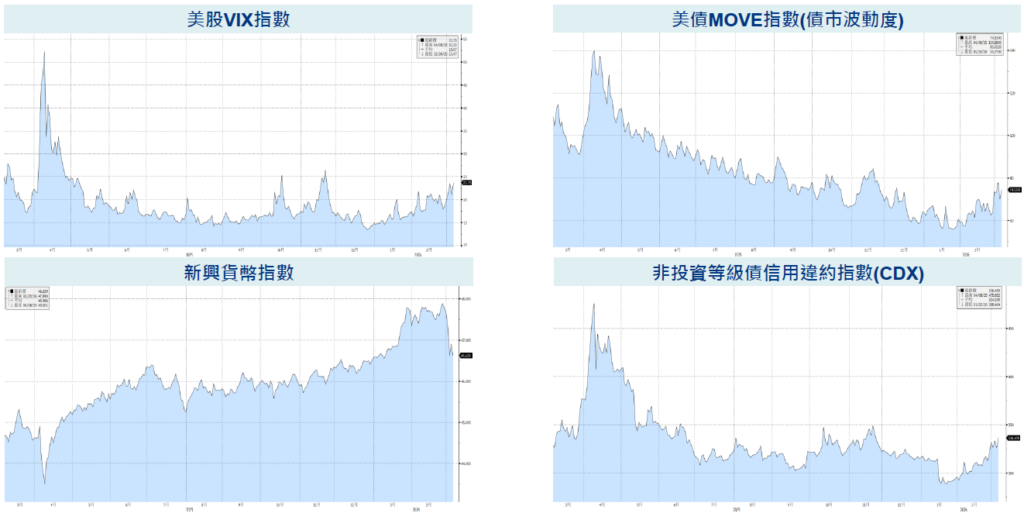

股債波動升級 新興貨幣走弱

資金棄股轉債 債券淨流入加速

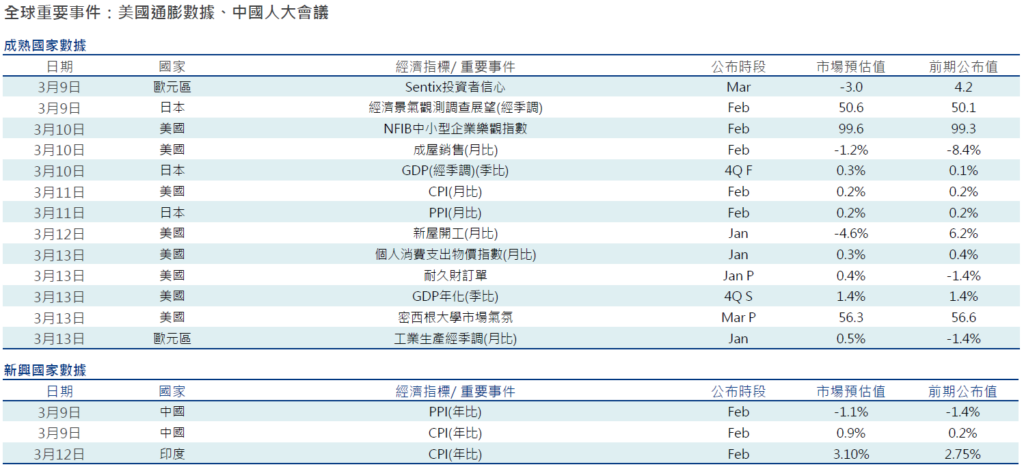

重要經濟數據公布及事件彙整

相關基金列表

安聯證券投資信託股份有限公司地址:台北市104016中山北路2段42號8樓| 客服專線:(02)8770-9828

【安聯投信獨立經營管理】110金管投信新字第013號

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本基金投資無受存款保險、保險安定基金或其他相關保障機制之保障,投資人須自負盈虧,基金投資可能產生的最大損失為全部本金。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。非投資等級債券基金適合欲參與資產具長期增長潛力之投資人。相較於公債與投資級債券,非投資等級債券波動較高,投資人進場布局宜謹慎考量。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。本基金得投資於非投資等級債券基金及新興市場債券基金,非投資等級債券基金之投資標的涵蓋低於投資等級之垃圾債券,故需承受較大之價格波動,而利率風險、信用違約風險、外匯波動風險也將高於一般投資等級之債券。新興市場債券基金之投資標的包含政治、經濟相對較不穩定之新興市場國家之債券,因此將面臨較高的政治、經濟變動風險、利率風險、債信風險與外匯波動風險。有關境內配息級別受益權單位原則上將每月進行收益分配評估,決定應分配之收益金額,惟不保證每月均執行分配。分配金額若未達新台幣300元、未達美元100元、未達人民幣600元時,當月不予分配;若為銷售機構分配金額未達一定金額時,當月不予分配,並將收益分配再申購配息級別受益權單位,該部分之申購手續費為零,除銀行特定金錢信託外,將轉入再投資。有關境外基金配息金額之決定,係由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額。若本基金因市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。安聯投信總代理之盧森堡系列基金(AGIF)及其發行之境內基金,配息級別之配息可能由基金的收益或本金中支付(AMg2級別除外),或配息前未先扣除應負擔之相關費用(如AMg、BMg、AMf、BMf等級別)。任何涉及由本金支出的部分,可能導致原始投資金額減損。AMf/BMf固定月配類股的配息預期包括來自該級別之資本利得及淨收益,並按每股資產淨值的某一定百分比計算配息,故每期發放的每股配息金額會有變動。因每股資產淨值每日會有變化,採用的百分比雖一致,但每次實際配息金額可能不同,且百分比率並非保證不調整,固定月配類股於績效為負值之期間,配息通常仍會持續配發且此舉可能會加快投資價值下跌的速度,又因配息採一定百分比計算而非與收益或資本利得連動,故有相對高的可能性會侵蝕本金,若配息金額可能會大於此級別的已實現資本利得及其他淨收益,將導致侵蝕本金。如因配息類股規模大幅減少至一定程度時,境外基金之董事會得依其評估主動將該類股併入同基金之其它配息類股。以穩定配息為目標的配息股份會定期檢視且可能調整預定配息金額。預定配息金額如有變動將不另行通知股東。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。本公司於公司網站揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢,投資人於申購時應謹慎考量。本基金可能投資於美國Rule 144A債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人投資前須留意相關風險。

本基金主要投資於符合美國Rule144A規定之私募性質債券,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。有關基金之ESG資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之所有特色及目標等資訊。查詢基金ESG資訊可至本公司官網(https://tw.allianzgi.com/zh-tw/institutional)或至基金資訊觀測站「ESG基金專區」(https://www.fundclear.com.tw/esg) 查詢。若為BT累積/BT9累積/BM穩定月收/BM9穩定月收/BMg穩定月收總收益/BMg7月收總收益/BMg9月收總收益/BMf固定月配/BMf2固定月配/BMf9固定月配類股,該類股申購手續費雖可遞延收取,惟需支付最高為每年基金淨資產價值1%之分銷費,該分銷費已包含於單一行政管理費中(分銷費可能造成該級別實際負擔費用增加,此費用已反映於每日基金淨值中)。新興市場證券之波動性與風險程度可能較高,且其政治與經濟情勢穩定度通常低於已開發國家,可能影響本基金所投資地區之有價證券價格波動,而使資產價值受不同程度影響。本基金最高可投資基金淨資產價值30%於金融機構發行具損失吸收能力債券(包括應急可轉換債券、具總損失吸收能力債券及符合自有資金及合格債務最低要求之債券,下稱CoCoBond、TLAC 債券及MREL 債券),當金融機構出現資本適足率低於一定水平、重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致客戶部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。詳細風險,請參閱本基金公開說明書【基金概況】陸、投資風險揭露之十、其他投資風險之說明。本基金可投資「特別收益證券」包括特別股股票與債券,特別股可能有無法按時收取股息之風險、類股集中及產業景氣循環風險、提前買回風險等;債券除了利率風險外、可能有發行人違約之信用風險、無擔保債券及次順位債券之風險、及債券提前償還致投資組合預期收益率降低之風險等。經理公司為避免新臺幣及人民幣兌美元的匯率波動所衍生之匯率風險而影響新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位淨資產價值,經理公司將持續就新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位資產進行匯率避險交易,惟匯率避險交易僅能適度降低匯率波動對該受益權單位淨資產價值之影響,故倘若新臺幣及人民幣相對於美元匯率上升,此等避險可能為該等投資人提供獲利報酬;反之,則亦可能造成投資人之損失。此外,任何匯率避險交易所衍生之結匯成本均依新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位受益人按比例負擔。本基金可投資於轉換公司債,由於轉換公司債同時兼具債券與股票之特性,因此除利率風險、流動性風險及信用風險外,還可能因標的股票價格波動而造成該轉換公司債之價格波動,此外,非投資等級或未經信用評等之轉換公司債所承受之信用風險相對較高。基金如投資於固定收益商品,其投資風險包括但不限於信用風險、利率風險、流動性風險及交易可能受限制之風險等。經濟環境及市況之改變亦可能影響前述風險程度,以致影響投資價值。一般而言,當名目利率走升時,固定收益投資工具(含空頭部位)之價值可能下降,反之則可能上升。流動性風險則可能延後或限制交易之贖回或付款。安聯環球投資與Voya Investment Management (Voya IM) 已成為長期策略夥伴,因此自2022 年7 月25 日起,本投資團隊已轉換至Voya IM ,這並沒有實質性地改變團隊的組成、投資理念和投資過程。基金管理機構: Allianz Global Investors GmbH 、委任投資經理: Voya Investment Management Co. LLC。安聯環球投資與Voya Investment Management (Voya IM) 已成為長期策略夥伴,因此自2022 年7 月25 日起,本投資團隊已轉換至Voya IM ,這並沒有實質性地改變團隊的組成、投資理念和投資過程。基金管理機構: 安聯證券投資信託(股)公司、委任投資經理: Voya Investment Management Co. LLC。