釜山的海風暫時吹散了全球市場的陰霾

「川習會」落幕,為長期緊繃的中美對峙格局按下暫停鍵。根據雙方公布的框架性成果,美國將把對中國商品的平均關稅從57%降至47%,並放寬部分與芬太尼相關關稅;中國同意暫緩稀土出口管制,並承諾未來增加農產品採購。這場「休兵式共識」緩解了市場緊張情緒,也讓全球投資人重新燃起對中國A股的信心。

中國經濟:短期鬆綁,長期修復

對中國而言,這場會談的最大價值在於「穩定外部預期」。今年中國GDP成長目標為5%,在內需復甦乏力、房地產去槓桿持續的環境下,關稅緩和可望提振出口信心。特別是出口導向產業:機械製造、電子設備、稀土材料等,有望迎來訂單回補潮。但挑戰依舊存在。中國內部結構轉型壓力並未減輕,消費回暖速度仍慢,科技自立腳步受制於美國的高端晶片封鎖。換言之,外部風險雖暫緩,內部結構性調整仍是中國經濟的「長征」。

製造升級與出口分散,支撐中期韌性

同時,中國出口目的地的調整亦顯著。自2018年以來,中國對美出口略減,但對東南亞、中東、拉美等新興市場出口年複合成長高達7.5%*。這意味著,中國已不再過度依賴美國市場,而是逐步建立「多元出口網」。(*資料來源:Wind, FactSet, Goldman Sachs Global Investment Research, 資料截至2025年10月19日。)

資本市場:信心修復的窗口期

川習會後,中美緊張降級讓市場風險偏好回升。短期內,中國A股有望受惠於「風險溢價下降 + 政策預期穩定」的雙重推動。受益板塊包括:

- 出口製造與稀土產業鏈:稀土出口暫緩管制、外需回溫將帶動報價與盈利改善。

- 高端製造與機械設備:在全球供應鏈重新分配下,中國製造的替代性與性價比優勢顯現。

- 農業與物流產業:隨農產品貿易擴大,相關產業鏈可望同步受益。

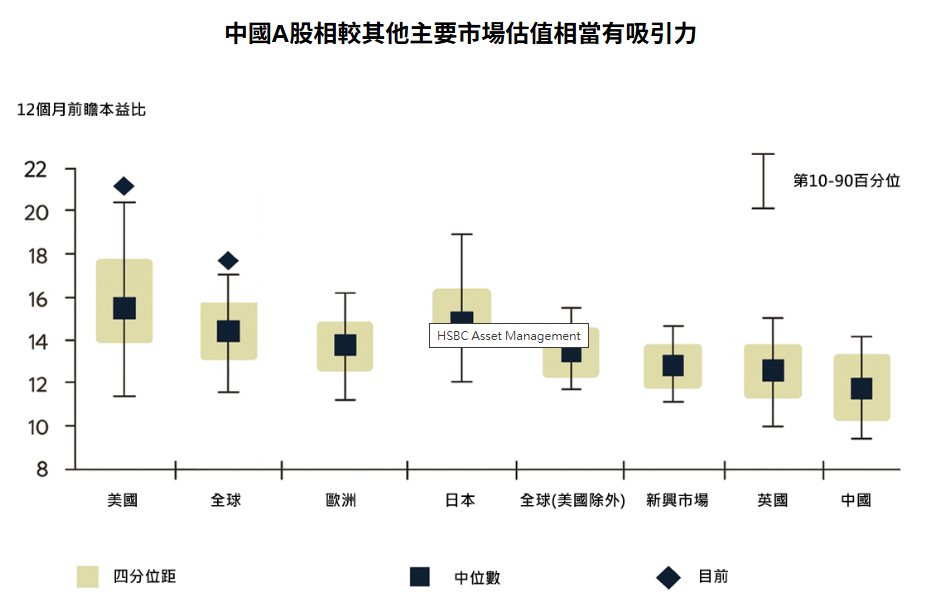

長線觀察:被低估的中國A股

從全球配置角度看,中國股市估值處於低位。A股目前12個月前瞻本益比約在11倍,為全球最低,以過去20年歷史數據來看,A股目前本益比甚至低於第40百分位,相較於成熟市場、新興市場都深具吸引力,在中國在新能源、製造自動化、AI應用等領域的技術創新逐步轉化為利潤動能,未來五年有望帶來估值重評契機。

相關基金列表

本文提及之經濟走勢預測不必然代表本公司基金之績效,基金投資風險請詳閱基金公開說明書或投資人須知。文中個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不為基金未來之持股,HSBC不負擔任何預測或目標無法達成之責任。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本資料僅供參考,滙豐投信已盡力就可靠之資料來源提供正確之意見與消息,但無法保證資料來源之完整性。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,滙豐投信無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。

滙豐中國A股匯聚基金

本基金經金管會核准或同意生效,惟不表示基金絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。各銷售機構備有基金公開說明書,歡迎索取。

有關基金應負擔之費用,已揭露於基金之公開說明書,投資人可至公開資訊觀測站查詢。

內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。

匯率走勢亦可能影響所投資之海外資產價值變動。

本基金主要直接投資於中國大陸地區證券市場之有價證券,因中國大陸為外匯管制市場,在資金匯出匯入有較多限制,故本基金投資大陸地區有價證券可能會有資金無法即時匯回之風險,或可能因特殊情事致延遲給付買回價款。本基金可能透過中國合格境外投資者(QFII)、滬港通及深港通投資中國證券市場之有價證券,因滬港通及深港通為新機制,同時受中國及香港監管,交易機制較複雜,可能產生投資標的異動或相關交易、交割、營運及作業等風險。投資人並須留意中國及香港巿場特定政治、經濟、法規與巿場等投資風險。

本基金為股票型基金,主要投資中國之一般型股票,故本基金之風險報酬等級為RR5。RR係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級,此等級分類係基於一般巿場狀況反映巿場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。

滙豐投信獨立經營管理。

滙豐證券投資信託股份有限公司

台北市信義區忠孝東路五段68號36樓/02-6633-5808/www.assetmanagement.hsbc.com.tw /

文宣編號:MKT20251103002,有效期限2026.4.30,文宣供一般大眾使用