聯準會降息符合預期 全球股市多數收漲

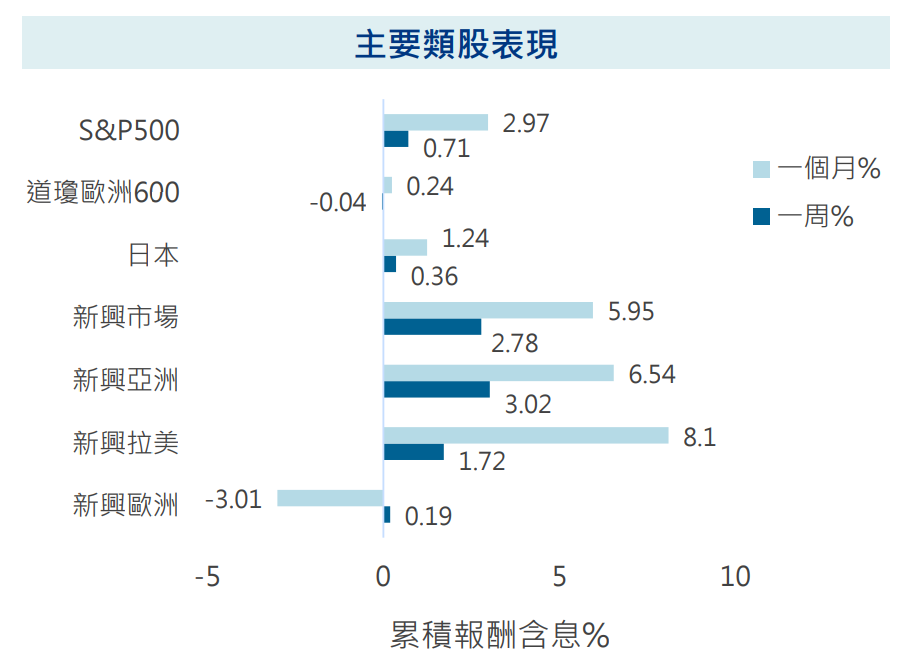

美國聯準會如預期降息,最新點陣圖預示今年還有兩次幅度25基點降息,同時小幅上調2026年經濟成長預估,並預計明年通膨將略高於先前預估,激勵美股三大指數再創新高。近一周標普500上漲0.71%,NASDAQ指數漲1.95%,道瓊歐洲600指數微跌0.04%。

美國聯準會如預期降息一碼,且點陣圖隱含今年還有2碼降息空間,美股及科技股創新高帶動國際股市,中國經濟數據不佳,近一步提高市場對政策刺激的期待。近一周日本東證指數收紅0.36%,MSCI新興市場上揚2.78%,三大區域收紅。

寬鬆政策前景提振,通訊服務、電動車領漲

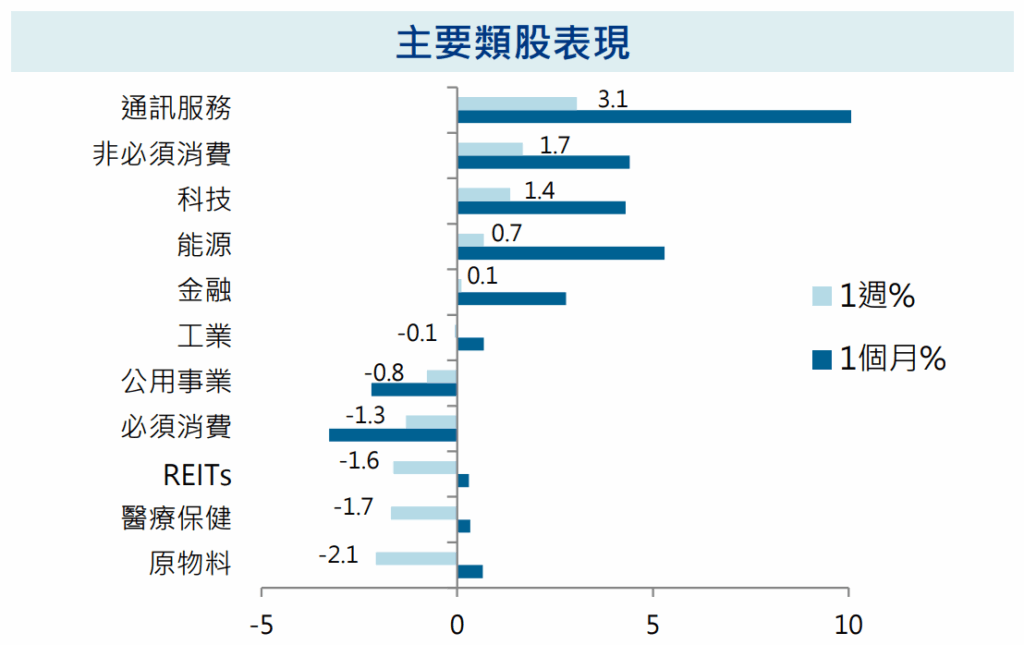

- 聯準會再啟降息提振市場情緒,同時初領失業救濟金人數下滑,顯示經濟仍有韌性,支持美股主要指數再創新高,近週類股表現不一,以通訊服務最強。

- 美國網路巨頭Alphabet主要提供搜尋、雲端業務等廣泛服務,公司宣佈將於英國耗資50億美元,建立新的數據中心以滿足雲端、搜索等業務對人工智慧需求的增長,同時據悉中國可能放棄對其的反壟斷調查,股價單周上漲近5%,支持標普通訊服務類股指數近週上漲3.1%。

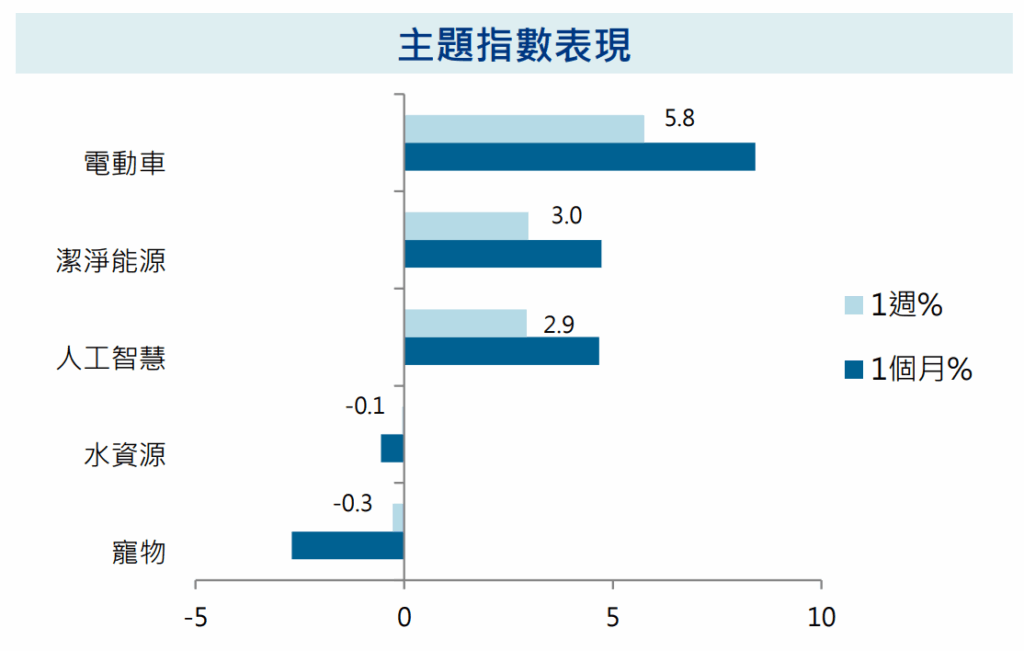

- FED主席鮑爾強調風險控制,但最新點陣圖暗示今年還有兩碼降息空間,明後年繼續降息,投資人看好寬鬆環境有利高成長領域動能,近週各主題漲跌互見,以電動車居前。

- 美國公司Plug Power主要提供氫能源解決方案,最新財報顯示電解業務部門收入增長兩倍,此外,近期與物流公司簽訂延長合同至 2030 年 , 擴 大 合 作 範 圍 , 股 價 單 週 上 漲 近 四 成 , 推升Solactive電動車指數近週上漲5.8%。

美股再創新高 歐股大致持平

- 美國聯準會如預期降息,最新點陣圖預示今年還有兩次幅度25基點降息,同時小幅上調2026年經濟成長預估,並預計明年通膨將略高於先前預估,激勵美股三大指數再創新高。近一周標普500上漲0.71%,NASDAQ指數漲1.95%,道瓊歐洲600指數微跌0.04%。

- 經濟數據方面,美國8月零售額較前月增加0.6%,與7月增幅相同,與去年8月相比則成長5.0%,優於預期,進一步顯示消費支出韌性。

- 美國上周首次申領失業救濟人數創近四年來最大降幅,扭轉前一周異常猛增勢頭,反映經濟前景不明環境下企業在努力留住員工。

- 央行動態方面,聯準會如預期降息一碼至4%-4.25%,點陣圖隱含今年還有2碼降息空間,但主席鮑爾強調為風險管理式降息,不代表開啟長期降息周期,隨市場評估政策前景。

- 英國央行維持利率4%不變,行長貝利表示降息循環尚未結束,就業市場降溫可能為經濟帶來風險。英國央行還宣布,將放慢減持政府債券的步伐並減少發行長天期債券。

- 加拿大央行降息1碼至2.5%,未提供前瞻指引,聲明刪除「可能需要進一步降息」措辭。

- 政治消息方面,美國和印度周二在新德里重啟貿易談判,雙方稱會談「積極」,將加緊努力達成貿易協議。美國財長貝森特表示,在關稅休戰期11月10日到期前,美國和中國將在法蘭克福舉行新一輪談判。

日股創新高 亞股領漲新興股市

- 美國聯準會如預期降息一碼,且點陣圖隱含今年還有2碼降息空間,美股及科技股創新高帶動國際股市,中國經濟數據不佳,近一步提高市場對政策刺激的期待。近一周日本東證指數收紅0.36%,MSCI新興市場上揚2.78%,三大區域收紅。

- 經濟數據方面,日本8月消費者物價指數(CPI)年增2.7%,核心CPI年增2.7%、核心核心CPI年增3.3%,大致符合預期。日本7月核心機械訂單年增4.9%,略低於預期的5.2%。

- 中國經濟活動放緩。中國8月零售銷售年增3.4%,8月工業生產年增5.2%,均低於7月及市場預期。此外,1-8月全國固定資產投資僅增長0.5%,投資動能持續疲弱。

- 印度8月零售通膨率年增2.07%,仍處於印度央行容忍區間(2%至6%)內,符合市場預估。由於通膨仍溫和,經濟成長風險增加,市場普遍認為印度央行今年仍有降息空間。

- 央行動態方面,台灣中央銀行18日決議利率連6凍,如市場預期,未鬆綁房市管制。央行總裁楊金龍表示,今年經濟成長狀況比較特殊,電子業強勁但傳產疲弱,央行沒有降息,但透過公開市場操作等措施,使貨幣政策基調「適度寬鬆」。

- 巴西央行將基準利率維持在近20年高點15%不變,並暗示可預見的未來將按兵不動。

- 日本央行19日宣布維持0.5%利率不變,連續5次按兵不動。

- 政治消息方面,日本執政黨自民黨選舉多次失利,首相石破茂為此引咎請辭,已有多位政治人物表態角逐自民黨總裁選舉。自民黨總裁選舉預計於22日公告、10月4日投開票。

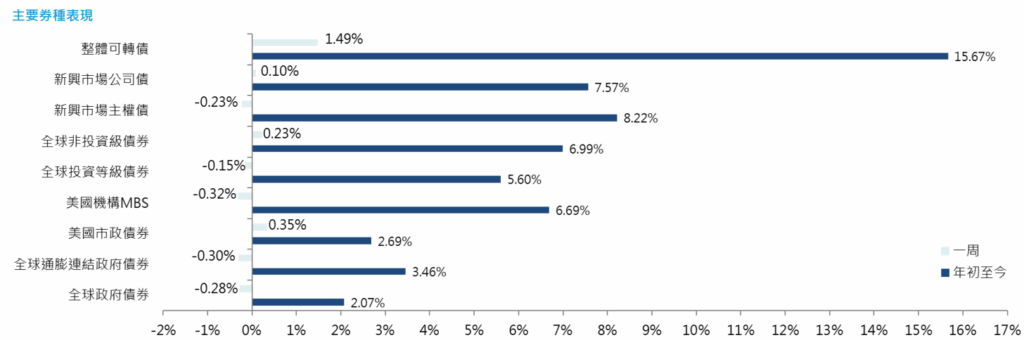

後續降息預期降溫 債市跌多於漲

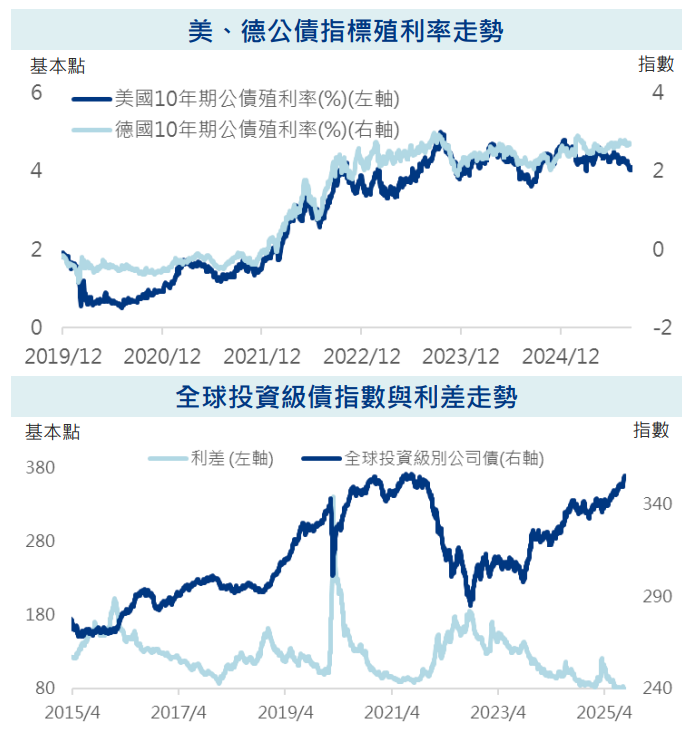

聯準會如期降息一碼,鮑威爾有關通膨的謹慎言論降低市場對年內大幅降息的預期。10年期公債殖利率走升,債市跌多於漲,其中市政債與非投資級債相對較有表現,機構MBS與通膨連結債則跌幅較重。

美股走升,可轉債單週上漲1.49%,今年以來上漲15.67%。

投資級債下跌 資金流入降溫

- 聯準會如預期降息一碼,主席鮑威爾稱就業市場不再十分穩固,但他對關稅帶來的通膨壓力仍感擔憂,市場下調對聯準會年內大幅降息的預期,最新點陣圖預示今年還有兩次降息的空間。

- 聯準會小幅上調對2026年經濟成長預估值,並預計明年通膨將略高於前預估美國8月份核心CPI升幅符合預期,上週首次申領失業金人數躍升至近四年最高,截至3月的年度非農就業人數初步下修91.1萬,創紀錄最大下修幅度,月均新增就業只有先前統計數據的一半。

- 聯準會相對謹慎的態度,使美國10年期公債殖利率整週走升8個基準點至4.10%。

- 投資級債方面,全球投資級債本週下跌0.15%,美國投資級債下跌0.23%,歐洲投資級債下跌0.02%;美國金融債下跌0.15%,歐洲金融債上漲0.01%。

- 利差方面,美國投資級公司債利差收斂3點至75點,歐洲投資級公司債收斂2點至77點。美國金融債利差收斂3點至74點;歐洲金融債利差收斂2點至78點。

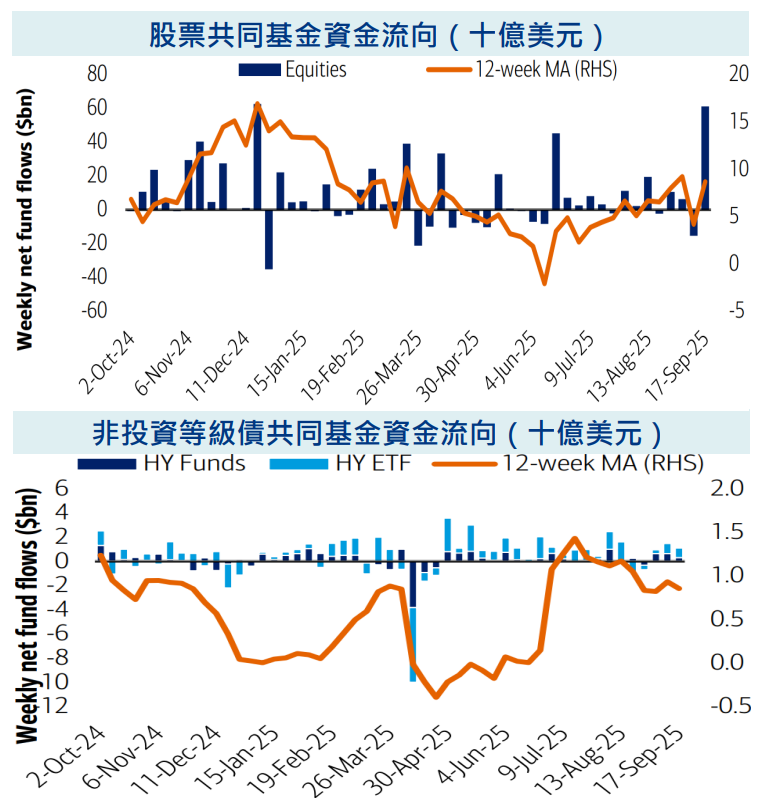

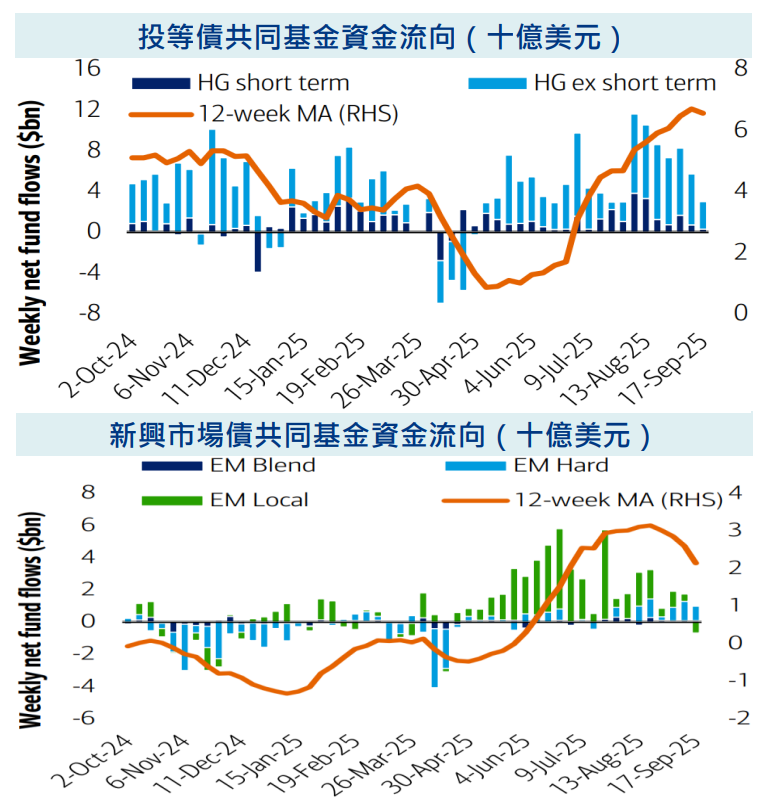

- 美銀美林引述EPFR的資料顯示,截至9月17日當週,投資級企業債從前一週的淨流入57.0億美元,降低至淨流入29.7億美元。

中性看待降息 風險債市流入稍緩

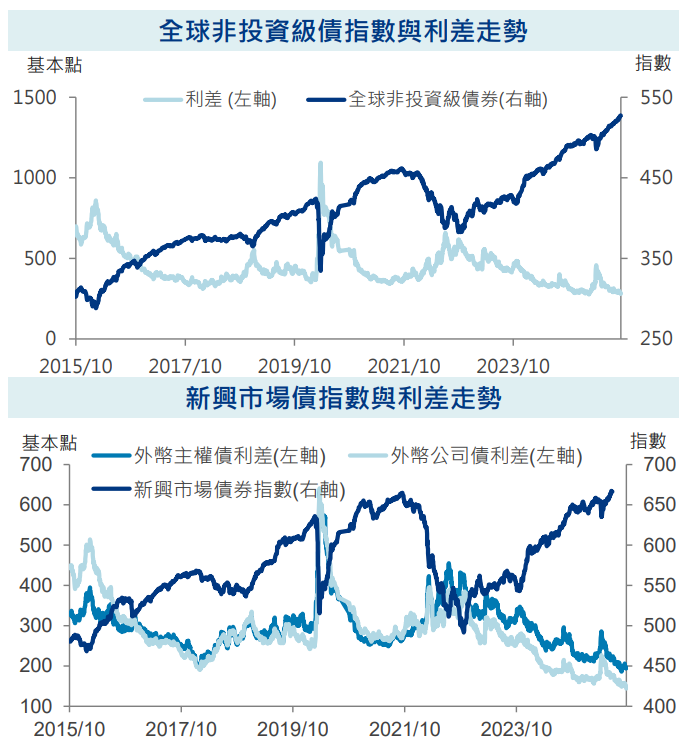

- 非投資級債直維持低檔,利差收斂,市場對聯準會預防性降息反應相對平淡,但借貸成本下降背景下,仍隨風險性資產走強。

- 全球非投資級債指數上漲0.23%,利差收斂8點至279點,美非投資級債上漲0.23%,利差收斂7點至271點;歐非投資級債上漲0.30%,利差收斂11點至274點。

- 根據美銀引述EPFR資料,統計截至9月17日之一週,美國非投資級債券基金由上週的淨流入14.7億美元,減速至淨流入11.0億美元。

- 本週整體新興市場債上漲下跌0.16%、利差收斂3點至215點。其中主權債下跌0.23%、利差持平於196點;公司債上漲0.10%,利差收斂8點至144點。

- 根據美銀引述EPFR資料,統計截至9月17日之一週,新興市場債基金由上週的淨流入17.3億美元,減速至淨流入2.9億美元。

- 沙烏地阿拉伯與菲律賓被摩根大通納入「觀察名單」,有望被納入該行的本地貨幣新興市場債券基準指數。

- 印尼央行再度意外降息,並表示尋求進一步降息空間,以在盧比疲弱及示威抗議失業與低薪的情況下提振經濟。

債市波動續降 新興貨幣回升

股票流入創今年以來新高 債券資金減緩

重要經濟數據公布及事件彙整

相關基金列表

安聯證券投資信託股份有限公司 | 地址:台北市104016中山北路2段42號8樓 | 客服專線:(02)8770-9828

【安聯投信 獨立經營管理】110金管投信新字第013號

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本基金可投資於轉換公司債,由於轉換公司債同時兼具債券與股票之特性,因此除利率風險、流動性風險及信用風險外,還可能因標的股票價格波動而造成該轉換公司債之價格波動,此外,非投資等級或未經信用評等之轉換公司債所承受之信用風險相對較高。基金如投資於固定收益商品,其投資風險包括但不限於信用風險、利率風險、流動性風險及交易可能受限制之風險等。經濟環境及市況之改變亦可能影響前述風險程度,以致影響投資價值。一般而言,當名目利率走升時,固定收益投資工具(含空頭部位)之價值可能下降,反之則可能上升。流動性風險則可能延後或限制交易之贖回或付款。新興市場證券之波動性與風險程度可能較高,且其政治與經濟情勢穩定度通常低於已開發國家,可能影響本基金所投資地區之有價證券價格波動,而使資產價值受不同程度影響。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。若為BT累積/BT9累積/BM穩定月收/BM9穩定月收/BMg穩定月收總收益/BMg7月收總收益/BMg9月收總收益/BMf固定月配/BMf2固定月配/BMf9固定月配類股,該類股申購手續費雖可遞延收取,惟需支付最高為每年基金淨資產價值1%之分銷費,該分銷費已包含於單一行政管理費中(分銷費可能造成該級別實際負擔費用增加,此費用已反映於每日基金淨值中)有關基金之ESG資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之所有特色及目標等資訊。查詢基金ESG資訊可至本公司官網(https://tw.allianzgi.com/zh-tw/institutional)或至基金資訊觀測站「ESG基金專區」(https://announce.fundclear.com.tw/MOPSFundWeb/ESG.jsp) 查詢。

基金投資地區包含中國及香港,可能因產業循環或非經濟因素導致價格劇烈波動,以及市場機制不如已開發市場健全,產生流動性不足風險,而使資產價值受不同程度之影響,投資前請詳閱基金公開說明書有關投資風險之說明。在國內募集及銷售之境外基金,投資大陸地區之有價證券以掛牌上市有價證券及銀行間債券市場為限,且投資前述有價證券總金額不得超過該境外基金淨資產價值之百分之二十。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。非投資等級債券基金適合欲參與資產具長期增長潛力之投資人。相較於公債與投資級債券,非投資等級債券波動較高,投資人進場布局宜謹慎考量。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。本基金得投資於非投資等級債券基金及新興市場債券基金,非投資等級債券基金之投資標的涵蓋低於投資等級之垃圾債券,故需承受較大之價格波動,而利率風險、信用違約風險、外匯波動風險也將高於一般投資等級之債券。本基金可能投資於美國Rule 144A債券,該債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人投資前須留意相關風險。本基金主要投資於符合美國Rule144A規定之私募性質債券,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本基金有相當比重投資於符合美國Rule144A規定之私募性質債券,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

本基金可投資「特別收益證券」包括特別股股票與債券,特別股可能有無法按時收取股息之風險、類股集中及產業景氣循環風險、提前買回風險等;債券除了利率風險外、可能有發行人違約之信用風險、無擔保債券及次順位債券之風險、及債券提前償還致投資組合預期收益率降低之風險等。經理公司為避免新臺幣及人民幣兌美元的匯率波動所衍生之匯率風險而影響新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位淨資產價值,經理公司將持續就新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位資產進行匯率避險交易,惟匯率避險交易僅能適度降低匯率波動對該受益權單位淨資產價值之影響,故倘若新臺幣及人民幣相對於美元匯率上升,此等避險可能為該等投資人提供獲利報酬;反之,則亦可能造成投資人之損失。此外,任何匯率避險交易所衍生之結匯成本均依新臺幣計價(避險)及人民幣計價(避險)各類型受益權單位受益人按比例負擔

安聯投信總代理之盧森堡系列基金(AGIF)及其發行之境內基金,配息級別之配息可能由基金的收益或本金中支付(AMg2級別除外),或配息前未先扣除應負擔之相關費用(如AMg、BMg、AMf、BMf等級別)。AMi目標金額配息,配息不含匯率利差,避險成本已反映於淨值中,配息涉及由本金支付之機會可能大於AM穩定月收類股。任何涉及由本金支出的部分,可能導致原始投資金額減損。AMf/BMf固定月配類股的配息預期包括來自該級別之資本利得及淨收益,並按每股資產淨值的某一定百分比計算配息,故每期發放的每股配息金額會有變動。因每股資產淨值每日會有變化,採用的百分比雖一致,但每次實際配息金額可能不同,且百分比率並非保證不調整,固定月配類股於績效為負值之期間,配息通常仍會持續配發且此舉可能會加快投資價值下跌的速度,又因配息採一定百分比計算而非與收益或資本利得連動,故有相對高的可能性會侵蝕本金,若配息金額可能會大於此級別的已實現資本利得及其他淨收益,將導致侵蝕本金。如因配息類股規模大幅減少至一定程度時,境外基金之董事會得依其評估主動將該類股併入同基金之其它配息類股。

AMg7月收總收益類股、BMg7/BMg9月收總收益類股及AMgi月收總收益類股進行配息前未先扣除應負擔之相關費用,雖可產生更多可分配金額,但配息涉及由本金支付之機會可能大於AM穩定月收類股、BM/BM9穩定月收類股及AM5穩定月收類股。AMg7月收總收益類股、BMg7/BMg9月收總收益類股及AMgi月收總收益類股如因由本金支出過多配息致類股規模減少至一定程度時,境外基金之董事會得依其評估主動將該類股併入同基金之其它配息類股。AMg2穩定月收息類股進行配息前未先扣除應負擔之相關費用,配息主要來自投資收益,配息涉及本金之機會相對最小。AM5的配息來源為投資組合預期收益率搭配少數預期資本利得。AMgi目標金額配息,配息不含匯率利差,避險成本與費用已反映於淨值中。以穩定配息為目標的配息股份會定期檢視且可能調整預定配息金額。預定配息金額如有變動將不另行通知股東。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。

本公司於公司網站揭露各配息型基金近12個月內由本金支付配息之相關資料供查詢,投資人於申購時應謹慎考量。B類型配息前未先扣除行政管理相關費用,而B1類型配息金額則可能超出所獲取之可分配收益,因此本基金配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。有關境外基金配息金額之決定,係由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額。若本基金因市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。有關境內配息級別受益權單位原則上將每月進行收益分配評估,決定應分配之收益金額,惟不保證每月均執行分配。分配金額若未達新台幣300元、未達美元100元、未達人民幣600元時,當月不予分配;若為銷售機構分配金額未達一定金額時,當月不予分配,並將收益分配再申購配息級別受益權單位,該部分之申購手續費為零,除銀行特定金錢信託外,將轉入再投資。