隨著台灣邁入超高齡社會,越來越多人開始思考:「我退休後的生活費要從哪裡來?」

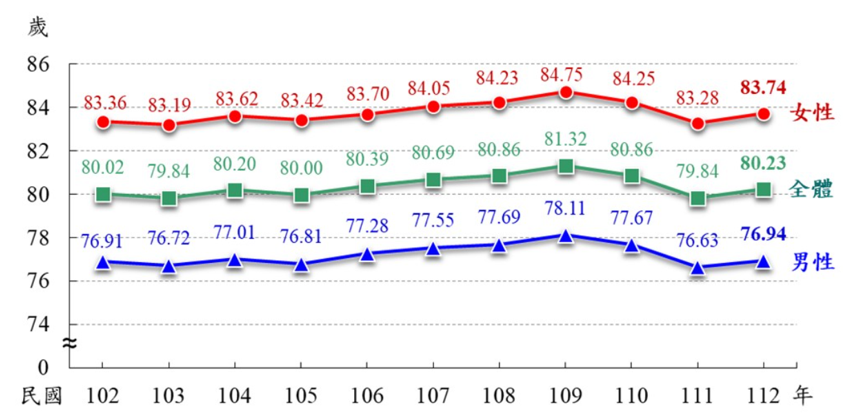

近10年國人平均壽命趨勢圖

根據主計總處推估,台灣人平均壽命已達 80.23 歲,若於 60~65 歲退休,將面對 至少 15~20 年的自主管理生活期。與其等到臨退休才焦慮,不如從現在開始了解常見的退休工具,並思考哪一種最適合自己長期準備。

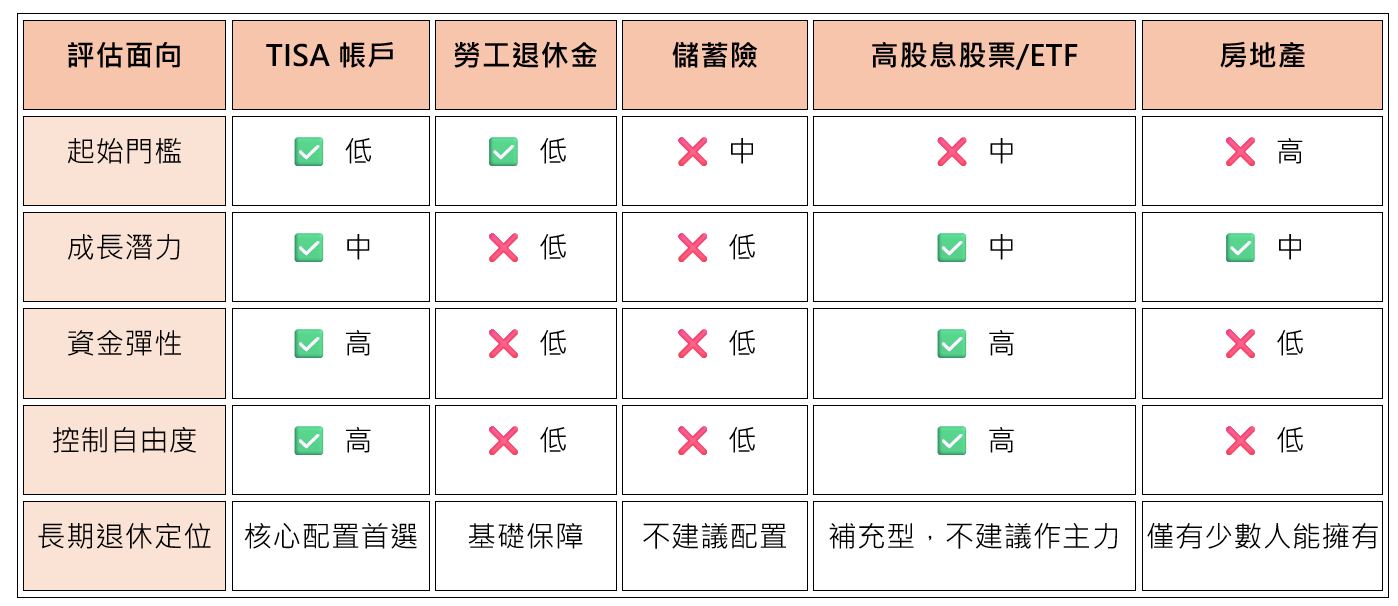

台灣最常見的五大退休工具

| 工具名稱 | 適合族群 | 特點與限制概述 |

|---|---|---|

| TISA帳戶 | 所有族群 | 小額起投、自主性高、長期可複利增長 |

| 勞工退休金 | 正職工作者 | 政府制度保障、有保證收益,但資金封閉、操作被動 |

| 儲蓄險 | 不投資者 | 強制儲蓄,但綁約長、實質報酬偏低 |

| 高股息股票/ETF | 有投資經驗者 | 可創造現金流,但配息可能造成成長潛力受限 |

| 房地產 | 資金雄厚者 | 可收租、保值性佳,但門檻高、管理負擔大 |

💡 TISA帳戶:彈性高、成長性穩定,是退休規劃的起點

✅ 核心優勢

- 每月小額投入(如 3,000 元)也能長期累積資產。

- 採用定期定額方式,可攤平成本、降低波動影響。

- 可投資經主管機關認可之適合退休的基金。

- 自動扣款+長期持有,不需時常調整,適合大多數人。

📌 建議可善用 TISA 帳戶,透過長期投資規劃,讓退休金穩健成長。

🏛️ 勞工退休金:制度保障基礎,但彈性有限

✅ 基本說明

- 每月由公司提撥不低於薪資的 6%,存入個人退休金專戶。

- 勞工可額外自願提撥最多 6%,享有所得稅抵減效果。

- 由勞動部統籌操作,具最低保證收益(目前為1.7108%)。

⚠️ 限制與現實狀況

- 無法自選投資標的,績效與風險由政府決定。

- 資金須等到退休時才能動用,中途不可提領。

- 報酬穩定但有限,但不足以應對高通膨或長壽風險。

🎯 建議視為「退休底層安全網」,仍需搭配主動式資產配置。

🔐 儲蓄險:保本安心但報酬低、流動性差

✅ 優點

- 強制儲蓄,契約期間結束後可選擇解約領回。

- 某些商品結合壽險或重大疾病保障,增加安全感。

⚠️ 問題與限制

- 綁約時間長(6~20 年),期間若中途解約將面臨巨大損失。

- 實質報酬率偏低(多落在 1.5~2%),難以戰勝通膨。

- 條款複雜,不透明費用結構容易讓人誤解實際獲利。

📌 建議保守型投資人占資產比例不超過10%,避免過度壓縮其他資產配置空間。

💰 高股息股票/ETF:退休現金流來源,但須承擔波動與成長犧牲

✅ 優勢

- 可透過持有高股息 ETF 或個股,每年領取穩定配息。

- 若搭配股息再投入,可持續擴大本金規模。

⚠️ 風險與盲點

- 高股息通常自高殖利率成熟企業,配息可能影響成長性。

- 股價仍受市場波動影響,可能出現「領息卻賠價差」的情況。

- 配息金額非保證,企業獲利下滑時可能減少或停發。

📌 建議有投資經驗者納入現金流配置,但不宜過度集中,需與其他資產搭配。

🏠 房地產:可收租但門檻高、缺乏彈性

✅ 優點

- 長期保值性強,抗通膨能力佳。

- 若用於出租,可建立退休現金流來源。

⚠️ 限制與實務問題

- 進入門檻高,頭期款、稅費與裝修至少上百萬。

- 缺乏流動性,短期內難變現,遇到急需資金無法應變。

- 空租風險、維修責任、租賃糾紛等,需額外管理與時間投入。

📌 除非已經持有不動產或資金充裕,否則不建議作為退休金主要來源。

退休工具比較總覽

結語:退休理財沒有萬靈丹,只有適合你的組合方式

退休工具多種多樣,但真正適合自己的方式,是能在「長期增值」與「彈性自由」間找到平衡。

理想的退休配置,應包含以下幾個關鍵原則:

- 提早開始 → 用時間換複利

- 小額入門 → 不拖延才是關鍵

- 工具搭配 → 不要全押一個選項

- 動態調整 → 隨人生階段改變配置比重

📌 從每月 3,000 元的定期定額開始,搭配政府制度與現金流工具,就是打造穩健退休的第一步。

退休工具常見問題

Q1:退休金準備需要很多錢才能開始嗎?

不需要。透過定期定額投資,每月 3,000 元起即可開始,時間越早、效果越顯著。

Q2:公司有幫我提撥退休金,還需要額外準備嗎?

勞退制度提供基本保障,但受限於報酬與封閉性,仍建議搭配其他可增值的工具,以補足退休金缺口。

Q3:儲蓄險不是最安全嗎?為什麼不建議當主力?

雖然同時擁有保障跟儲蓄,但綁約時間長、實質報酬偏低,無法對抗長期通膨,建議直接以投資工具搭配保障型保單。

Q4:退休後靠股息存活可行嗎?

若資產足夠,高股息工具能補充生活費,但波動與停息風險仍在,需多元資產配置較為穩妥。

Q5:TISA 帳戶一定要開嗎?

TISA投資在境內基金,有資本利得免稅優勢,且費用較低。若有長期投資計畫,可列為主力考量。