對許多人來說,「退休」象徵著告別職場、進入另一段自在人生。但真正踏入退休生活,卻往往才發現:「最沉重的開銷,來自健康。」那麼問題來了──退休後,還能繼續用健保嗎?重大疾病來了,該怎麼負擔?長期照護需求要花多少錢?該買什麼保險、準備多少醫療基金?

本文將從健保制度、醫療費用估算到實務準備工具,全方位解析 退休醫療 準備指南,讓你退休不只「活得久」,更能「活得好」。

退休後的健保怎麼辦?別怕,你還有這些選項

許多人最常問的一個問題是:退休後還有健保嗎?

答案是:有,只是身份會改變,保費計算方式也不同。

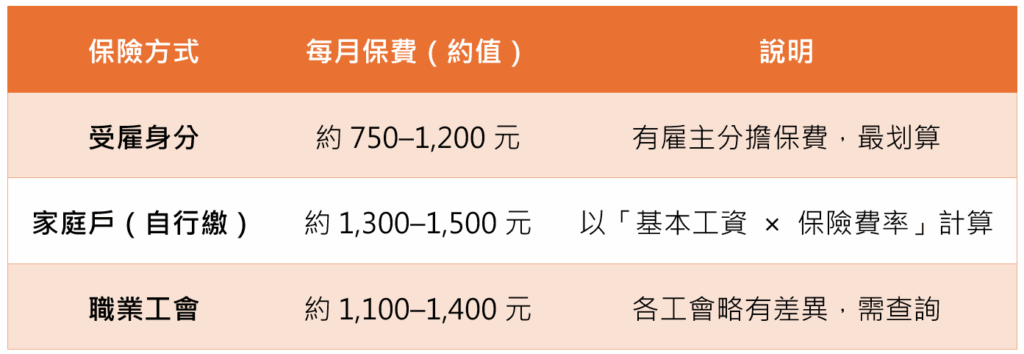

✅ 退休後的健保身分類別

1.原投保單位續保(非立即退休)

若你退休後仍繼續兼職或有受僱身分,保險單位可維持原職場。保費仍由雇主與個人共同負擔,對保戶來說最省錢。

2.自行轉為「職業工會」保戶

適合退休後仍有兼職或自由業者,可透過相關工會(如文化工作者、翻譯工會等)繼續參加健保,保費相對穩定。

3.以「家庭戶」身分投保

若你完全退出職場,可依配偶或子女的健保戶籍成員身分納保,保費由你全額自付,約落在每月1,000~1,500元左右。

4.低收入者可申請補助或減免

若無工作、資產收入偏低,則可透過健保局社福補助專案減免費用。

退休後健保怎麼繳?

📢小提醒:

- 切勿讓健保中斷!停保超過6個月將須重新辦理,期間醫療需自費。

- 預先評估退休後生活型態與收入來源,選擇最適合的健保投保方式。

退休醫療 支出會有多高?你可能低估了!

「我每年看幾次醫生,應該花不了多少錢吧?」這是多數退休族的誤解。

實際上,65歲以上長者的醫療需求遠高於想像,根據衛福部與健保署數據統計平均每年醫療支出:

| 項目 | 平均每年支出估算 |

|---|---|

| 門診、慢性處方籤 | 約25,000元 |

| 住院、急診 | 約20,000 ~ 30,000元 |

| 自費藥品與耗材 | 約10,000 ~ 30,000元 |

| 長期照護(非保險給付) | 視狀況每年最高數十萬 |

📢 醫療支出易被忽略的地方:

- 自費藥物或先進治療(如標靶、免疫療法)每次動輒十數萬。

- 長期慢性病如糖尿病、心血管病需長年用藥與追蹤。

- 單次住院若含手術與自費項目,費用可達數萬元以上。

- 健保雖有保障,但非「包山包海」,仍需自備應急醫療金。

長照準備不能等:一人失能,全家失衡

根據內政部推估,台灣人口平均失能年數達 8.2 年,意味著你退休後的最後十年,有極高機率需要照顧協助,若沒有事前準備,不僅財務壓力爆炸,對家人也是巨大負擔。

長照費用一覽表

| 照顧方式 | 月費用區間 | 年總支出估算 |

|---|---|---|

| 家人照護 | 無實支但高機會成本 | — |

| 外籍看護 | 約28,000 ~ 35,000元 | 約33 ~ 42萬元 |

| 居家照護機構 | 約40,000 ~ 50,000元 | 約48 ~ 60萬元 |

| 養護機構(養生村) | 約50,000 ~ 100,000元 | 約60 ~ 120萬元以上 |

三大 退休醫療 準備工具,讓你退休不怕生病

一、成立「醫療專用帳戶」,配置穩健型基金資產

將部分退休金預留於專戶,用來因應突發醫療支出,不只能提升應變能力,也能透過適度投資對抗未來的通膨與醫療費用上升壓力。

建議作法如下:

- 每年編列 5~10 萬元為醫療備用金,逐步累積資金規模。

- 可選擇高流動性標的如貨幣基金、短債基金作為短期緊急支出來源。

- 餘額部分可依個人風險承受度,納入平衡型基金或多元資產基金進行中長期配置,讓資金穩健增值。

📢 小提醒:選擇基金時應以「波動低、流動性佳」為原則,搭配定期檢視,確保資金在需要時能即時動用。

二、規劃「實支實付型」醫療保險

建議於60歲前完成投保,保障範圍涵蓋住院、手術、自費醫材等實際支出。

三、長照險與失能險

- 長照險提供失能後每月現金給付,維持生活品質。

- 可搭配「一次給付型」失能險,作為應急資金來源。

📢 投保建議小訣竅:

- 優先保障「高發生率、高花費」風險(如癌症、中風、骨折)。

- 保額不需過高,但需涵蓋重點開支。

- 預留保費空間避免影響生活現金流。

退休醫療 準備行動清單

| 項目 | 時程建議 | 說明 |

|---|---|---|

| 醫療基金專戶建立與基金配置 | 立即 | 預留 60~100 萬為醫療專用金,並配置波動低、流動性佳的基金,提高資金使用彈性與抗通膨能力 |

| 醫療險/長照險檢視 | 立即 | 依年齡與需求補強保障,掌握保費與承保條件最佳時點 |

| 每年健檢/慢性病管理 | 每年 | 即早預防、減少重大開銷 |

| 健保續保規劃 | 退休前 3 個月 | 確定投保方式(家庭戶/工會) |

| 評估養護機構/居家照護資源 | 退休後 3 年內 | 了解照護型態與費用結構,為未來預作打算 |

結語: 退休醫療 準備,不是選項,而是底線

退休後的醫療挑戰不是單靠保險就能解決,更需要一套完整的資金規劃。除了建立專用醫療基金與完善保險保障,透過穩健型基金投資,讓你的醫療準備資金與時間一同成長,也是對自己退休生活的最大保護。

提早準備、合理配置、持續檢視,不僅保障自己,也減輕家人壓力。當你有信心面對醫療與照護的種種挑戰,退休,才真正開始變得自由。

告訴你一個好消息!!!存退休金有好好證券助你一臂之力🚀

好好證券現正推出「永久」0手續費 方案。不論是新客戶或舊客戶都能透過「一定免費」優惠活動,享有*全平台基金終身免手續費優惠。

* 全平台基金(股票型、平衡型、債券型、貨幣型)單筆申購、定期定額終身0手續費(包含貨幣型基金)

退休醫療 準備 QA 快問快答

視保險公司承保規則而定,越早規劃越能掌握費用與保障內容。

健保僅給付標準項目,自費項目如病房升等、人工關節、免疫療法等,必須自掏腰包。

有補助,但金額有限。以「重度失能」者為例,政府最高每月補助約2萬~2.5萬元,遠不足實際花費。