投資有賺有賠,賺錢機會始終伴隨風險,投資人在投資基金或投資ETF時,除了評估金融商品基本資料、過去績效,還有沒有可參考的依據呢?今天好編就來跟大家介紹三大「風險指標」中的標準差。

究竟基金標準差是什麼?公式怎麼算?投資必看的風險評估有哪些?只要三分鐘,清清楚楚告訴你。

基金標準差是什麼?

在統計觀念中,標準差是指衡量過去期間一組數據的離散程度,根據每項數據跟平均值的差異去做統計計算。而在投資領域中,基金標準差是一個重要的風險評估指標,用來度量資產或投資組合的波動性。對基金來說,標準差可告訴我們投資組合的報酬在一段時間內波動的程度,也代表著它的投資風險程度。

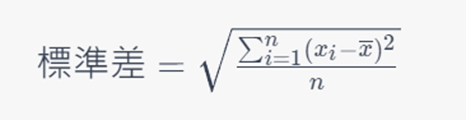

基金標準差公式怎麼算?

基金標準差的計算基於一組數據的平均值和每個數據與平均值的偏差,可以用來衡量過去一段時間的波動大小,波動越大代表著不確定性越大。

計算公式如下:

但如今很少人會手動計算公式,通常都會透過電腦或是機器幫忙計算,也可以去參考wiki百科。

基金標準差對基金的意義

基金標準差提供投資者關於投資組合波動性資訊。投資人在意基金報酬率,那「如何評估持有一檔基金,未來最好跟最壞的報酬率?」標準差就會是一個很好的參考指標。較高的標準差數值,意味著投資組合的報酬在一段時間內可能會波動劇烈,簡單說就是風險可能較高;相反,較低的標準差數值,表示投資組合的報酬相對波動小,風險較低。投資人通過觀察基金標準差數值,搭配自己的風險承受能力和投資目標,就可評估該是否適合自己。

基金標準差注意事項:如何用在投資決策?

基金很常討論到「年化標準差」,這是標準差的延伸應用,通常基金可以透過「年化」,更好地比較很多不同時間段的標準差,反映出的風險狀況。投資人可用年化標準差,來比較不同基金或投資組合的風險水平,幫助自己做出理性的投資決策。

一般來說,相近報酬率的基金,標準差愈小愈好。但短時間大漲的基金,也可能會出現較高的標準差數值,這是因為標準差計算公式的關係,大漲或大跌都會被視為「波動大的表現」。也就是基金大漲,標準差會變大。因次可知,標準差只是說明了「該檔基金波動大」並不是說基金好不好,畢竟,因為有時候只是漲太多(或跌太多)。

投資市場有句老話:「不要用單一指標判斷進出場」,標準值建議可搭配「夏普值」。通盤考量風險與報酬的交互表現,才能在進場投資前掌握更多資訊。

【猜你也想看:夏普值是什麼】

基金標準差、夏普值和Beta值-三大風險評估指標

除了標準差外,投資者還可以參考其他風險評估指標,如夏普值和Beta值。夏普值考慮了風險和報酬的平衡,顯示每承擔一個單位的風險所獲得的報酬。而Beta值衡量了一個投資在市場變化中的敏感度。

這三大指標共同幫助投資者全面評估投資風險,以下也提供三大風險評估指標的概念供投資人參考。

標準差(Standard Deviation)

標準差(Standard Deviation)是用來衡量過去一段時間內的波動大小,波動越大則不確定性越大,投資人所承擔的風險也會相對提升,因此,標準差可代表一檔基金的風險程度。

此外,所謂標準差指的是「總風險」,包括無法被消除的「系統性風險」和可透過分散投資降低的「非系統性風險」。

標準差使用方法:數值越小越好!

標準差一般會搭配報酬看,其意義在於預期基金大致的波動(風險)範圍。

值得注意的是,標準差的數值代表波動幅度。因此,不論大漲或大跌都會讓標準差變大,判斷標準差時,應注意你在意的波動方向。

夏普值(Sharpe Ratio)

指的是每承受一個單位風險所獲得的報酬,而且是超越無風險利率的額外報酬,因此可以將夏普值當成基金的CP值。

- 夏普值=(基金報酬率-無風險利率)/標準差

夏普值使用方法:數字越高越好!

- 基金報酬率高,且過程波動很小、穩定成長:夏普值高

- 基金報酬率高,但過程波動過大:夏普值低

- 基金報酬率低,但過程波動小、表現平穩:夏普值中

Beta值(Beta Coefficient)

Beta值,代表該基金相對於大盤(指數)的波動幅度。

- Beta=1 (100%)表示大盤漲跌多少,基金就漲跌多少

- Beta=0.5 (50%)表示大盤上漲1%,基金上漲0.5%,下跌同樣會跌較少

- Beta=1.5 (150%)表示大盤上漲1%,基金上漲1.5%,下跌同樣會跌較多

Beta值也需搭配報酬率一起看,若Beta值接近1,代表報酬率跟大盤(指數)的差異不大。

需注意的是,不同類型基金的對應指數不同,因此 Beta值不可相互比較。對比標準差指的是「總風險」,Beta值僅代表「系統性風險」(不含「非系統性風險」)。

結論:基金風險係數是什麼?重要嗎?

基金標準差是評估投資風險的重要指標之一,它揭示了投資組合的波動性和穩定性,投資者在選擇投資時,應該根據自己的風險偏好和投資目標,結合年化標準差、夏普值和 Beta值等指標,進行全面的風險評估,以做出更明智的投資決策。

今天好編和大家簡單說明基金標準差的意義,並介紹了其他相關的風險評估指標,若投資人喜歡,也可以持續關注好好證券的文章專區,好編會持續推出金融知識簡單說,希望能幫助投資者更好地理解和評估投資的風險和報酬。

貼心小叮嚀

基金標準差是評估投資風險的重要指標之一,它揭示了投資組合的波動性和穩定性,投資者在選擇投資時,應該根據自己的風險偏好和投資目標,結合年化標準差、夏普值和 Beta值等指標,進行全面的風險評估,以做出更明智的投資決策。

一般而言,低夏普值、高標準差、高Beta的基金,代表淨值波動度相對較大,這一類的基金特別適合以定期定額的方式投資,除了可以攤平持有成本與波動風險外,還可以在淨值下跌時加速累積單位數,一旦市場反轉向上,就是定期定額投資人含笑收割時。