投資基金有機會獲得報酬大家都愛,常聽著有人基金每月領著配息被動收入或大賺錢的故事,自己眼睛一閉、心一狠就衝進去了。但在投資前,我們必須了解基金的風險。

航運界有一種職業叫「引水人」美國洛杉磯港引水人平均年薪為43.4萬美元(約台幣1,388萬元),看起來真棒吧!但根據統計約有20分之1的人可能在工作中喪生,聽完後,您還去不去?不用猜,相信大部分人都不會去。因那是玩命,這收益背後的風險太大了。投資也是一樣,我們只有把報酬和風險這筆帳算清楚後,才能評估一個金融商品應不應該投資以及該如何投資。

您應該常聽到「投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書」這句警語。它清楚地告訴我們,投資理財要關心商品是否符合自己的風險屬性,以便衡量風險承擔有多大?

關於基金投資風險,市場上已有很多例如:金融市場面臨政策改變或黑天鵝事件的「系統性風險」、利率大幅上下波動的「利率風險」、基金用不同幣別投資海外市場的「匯率風險」、公司債務違約受信用評等機構降等的「信用風險」,以及金融資產不易變現的「流動性風險」等。有風險就衍生出衡量工具,諸如:衡量共同基金總波動風險的「標準差」、衡量系統性風險高低的「β係數(Beta值)」、計算風險CP值的「夏普指數(Sharpe Ratio)」等,關於這些名詞的解釋已俯拾即是,我們就點到為止。

結論上,投資基金,兼顧風險與報酬的方法,做好兩件事,就能不敗。

第一件事:用基金分散風險,做到資產配置

總結基金風險多大?簡單直接的答案是短期有風險,但經實證後,長期投資(幾乎)沒有風險。這是因基金的特性使然,其與我們平時買幾支股票不同,一般股票型基金,它都是買幾十檔至數百檔,組成一籃子股票。您可能會問,難道,基金經理人不知道全梭(Show Hand)一檔股票能賺最多嗎?他們當然知道,但不得不考量挑錯慘賠的可能,所以,要找到一舉兩得的方法才行。而買這麼多股票的行爲叫做分散投資。更專業的說法稱為「投資組合」。投資組合是一種現代金融理論,在1952年,由哈里·馬可維茲(Harry Markowitz)所提出,還在1990年獲得諾貝爾經濟學獎的認證背書。

我們都知道,單壓一支股票的波動很大,而且還有押錯寶的風險。因此,投資應該思考,如何既降低波動,又可享受長期上漲?解法就是多買一些「趨勢向上」的股票(或債券),整個投資組合裡,當這支漲的時候,那隻可能會下跌,但因此消彼長,會讓投資的總波動度變小,但抵銷後的長期的平均收益卻不會因此被抹殺,一籃子資產價值仍是整體向上增值。

第二件事:用時間磨平風險,持續長期投資

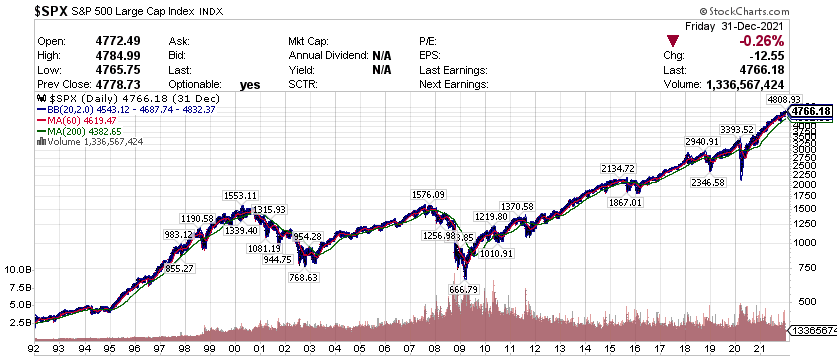

如果在1991年,我們投資1美元在美國的S&P500指數,並持續到2021年,30年過去了,總資產會是多少?答案是實際價值漲到11.43美元。在這30年中,其實市場不平靜,出現多次股災。包含:2000年的網絡泡沫、2008年金融海嘯、2010年歐債危機、2018年中美貿易戰、2020年COVID-19。這些黑天鵝,就是前述的系統性風險。不過,若把時間軸拉長,看這期間就像是一根又一根的刺,對您最終收益的影響只是過客。

如此長期投資持續30年,將創造每年平均報酬率達到驚人的38%。但在這30年中,期間每月或年的投資,單點看都是有賺也有賠,但整體看,仍是趨勢向上。分散後的資產,賺錢的幅度,比虧損的幅度大,因此最終結果還是賺錢的。

而且這些年或月賺錢和虧損,分佈十分隨機,不是今年虧了,明年也會虧,或者今年賺明年就會賺,投資市場的變化沒有人能預測,也沒有人能猜到市場的明天會如何。所以如果我們在這30年當中任意1年開始投資。大致上,連續投資5年,平均虧損的機率會降到接近10%左右。如能連續投資10年,平均虧損的機率就僅約3%。假設可以做到連續投資20年,那任何時間點進場,都不會虧損。也就是,就算運氣超差,進場買在最高點,只要長期投資20年幾乎沒有風險,差別只是賺少一點而已。相反的,如果只做小於1年的投資,或只投資三個月或者一個月,那虧錢的機率,實際上和丟硬幣,賭正反面的機率差不多,輸贏非常隨機。

事實上,無論我們去投資什麼,永遠有風險和報酬,它們就像連體嬰般相互存在。請記住,這世界不會有高收益又低風險的投資。但若您想要降低投資的風險,在此提供一條路,就是尋找低報酬+低風險的投資商品,例如貨幣型基金、政府債券基金(或市政債券基金)、投資等級債券基金等都可以降低風險,但未搭配資產配置以及長期投資兩大致勝秘笈,仍無法做到幾乎沒有風險的放心理財。