每次薪水入帳,你是不是也在問自己:「到底該先存錢?先還債?還是先投資?」理財沒人教,但其實有一個簡單原則可以快速上手,那就是 理財金三角 。

這不是什麼高深的財務模型,而是一個很生活化的觀念:把收入分成三塊,照顧現在、保護未來、創造資產。這篇文章,就陪你一步步搞懂怎麼分、怎麼用、怎麼穩定前進。

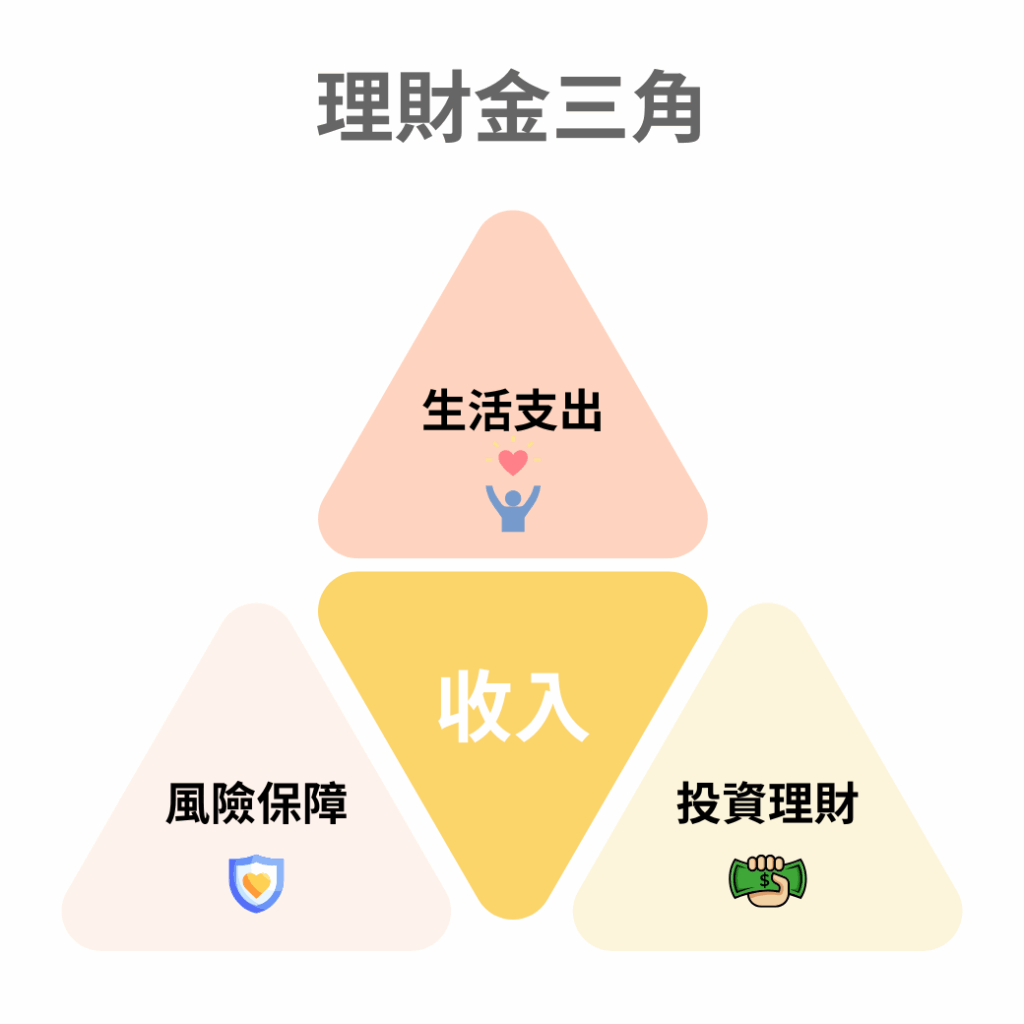

🟡 理財金三角 是什麼?3個錢包概念幫你搞定人生財務

理財金三角是一種收入分配架構,把每月的收入切成三個主要用途,讓你既能過日子、也有備案、還能存到錢。

三角代表的是三個核心區塊:

這三個區塊的比例可以因人而異,但原則不能缺。你不需要分得完美,但要確保每一角都有顧到。

1️⃣ 生活開銷:你每月的基本盤(建議佔比:50%~60%)

這是維持日常生活的開銷,包括:

- 房租/房貸、水電瓦斯、交通、食物

- 手機、網路、訂閱平台

- 基本娛樂開支

🔍 常見錯誤:

- 月光族習慣「先花再說」,結果每月赤字

- 不記帳,只靠感覺消費,導致超支卻不自知

✅ 改善方法:

- 每月先設定「生活開銷上限」,建議不超過收入的60%

- 避免綁約型消費(如分期購物),減少未來資金彈性受限

🎯記住:生活開銷不該是擴張性支出,而要是你財務的基本防線。

2️⃣ 保障儲備:你的風險防護網(建議佔比:10%)

我們無法預測人生會不會突然來個「變天」,但可以先撐起一把傘。

這一角的角色就是保護你在面對意外、疾病或工作中斷時,還能撐得住生活。

內容包含:

- 意外/醫療/壽險保單(建議以定期型為主,保障高、費用低)

- 緊急預備金(約3~6個月生活費)

🔍 常見誤區:

- 太相信「公司有保險」就覺得不用買

- 沒有預備金,一點風吹草動就要刷卡週轉

✅ 實用提醒:

- 預備金建議放在高流動性工具(如數位帳戶、貨幣型基金)

- 保險不要買太貴的儲蓄型保單,把錢用在槓桿效益上比較有感

📌 保護不是為了用到,而是為了不怕發生。

3️⃣ 投資理財:讓錢為你工作的引擎(建議佔比:30%~40%)

剩下的錢,就是為了創造未來的錢。這筆錢不一定要投入高風險資產,但應該建立成「讓資產自己成長」的習慣。

可以選擇:

- 定期定額買基金(長期累積)

- 穩定型債券、保守型配息標的(培養現金流)

- 中期目標(買房、結婚、創業等)的理財工具

🔍 常見錯誤:

- 存錢沒目的,看到市場好就梭哈

- 想賺快錢,忽略時間與風險配合

✅ 實用建議:

- 建立「目的型帳戶」:分清楚退休金 vs 結婚金 vs 教育金

- 採用「越早開始,越少壓力」原則,靠時間養大複利

💡 不一定要很會選股,但一定要會定期累積。

🧭 理財金三角 怎麼調整?不是每個人都一樣!

| 狀況 | 建議比例(生活/保障/投資) |

|---|---|

| 剛出社會 | 60 / 10 / 30(先穩現金流) |

| 已穩定上班 | 50 / 10 / 40(放大投資比) |

| 家庭責任重 | 55 / 20 / 25(保障多一點) |

| 收入不穩定 | 50 / 30 / 20(加強風險預備) |

⚖️ 不是固定比例才是好,而是要有彈性、有邏輯、有方向感。

💬 最後問自己3個問題,就知道該怎麼開始

❓ 你清楚自己的錢都花去哪了嗎?

👉 如果還不確定,就從記帳開始,幫你的財務畫出輪廓。

❓ 你有足夠的預備金或保障,能應付突發狀況嗎?

👉 一場生病、一個突發離職,最怕的是沒備案。先補上你的風險防線。

❓ 你現在有哪一筆錢,是為了3年後、5年後的自己在存的?

👉 投資不是為了致富,是為了穩穩走遠。現在開始規劃那筆錢,就不算晚。

💡 你不需要一開始就很完美,但只要願意開始,就已經贏過大多數人。

🎯 結語:讓理財從規劃開始, 理財金三角 穩了,人生不會垮

你不需要每月收入破10萬,才配談理財。你只需要,從每月收入中分出屬於生活、保護與成長的那一份。

這個三角形,會陪你走過高峰與低谷,也會是你未來每一次選擇的依靠。

告訴你一個好消息!!!投資路上有好好證券助你一臂之力🚀

好好證券現正推出「永久」0手續費 方案。不論是新客戶或舊客戶都能透過「一定免費」優惠活動,享有*全平台基金終身免手續費優惠。

* 全平台基金(股票型、平衡型、債券型、貨幣型)單筆申購、定期定額終身0手續費(包含貨幣型基金)

🙋♀️ 常見問題 FAQ

適用。理財金三角比例可以調整,但觀念不能變。

不是。真正的保障也包括備用金、彈性資金與健康習慣。

不是。可以依風險承受度挑選其他工具,重點是要建立資產成長的路徑。建議透過基金定期定額更適合一般非專業投資人

這個概念雖然簡單,但符合財務穩定的本質邏輯,只要根據人生階段做微調,就能長久適用。

先壓低非必要開支,從「不該花的地方」調整,而不是硬從投資那邊砍。