以伊戰爭現況對市場影響

留意短期避險情緒升溫,中長期焦點仍為美國關稅政策、減稅政策、聯準會態度、就業及通膨等基本面

現況:

- 美國打擊伊朗三處核設施,川普表示已徹底清除

- 國防部長表示美國目的不是推翻伊朗政權

- 國際原子能總署表示目前沒有跡象顯示核輻射外洩

- 中國與俄羅斯並未有軍事支持的動作,多數國家呼籲和平談判

- 伊朗揚言關閉荷姆茲海峽

想法:

- 假設美國確實精準消除伊朗核設施, 核戰風險已大幅下降, 以伊戰爭 的衝突最壞可能已經接近留意戰事是否擴大成區域戰爭以及伊朗是否攻擊美國軍事設施

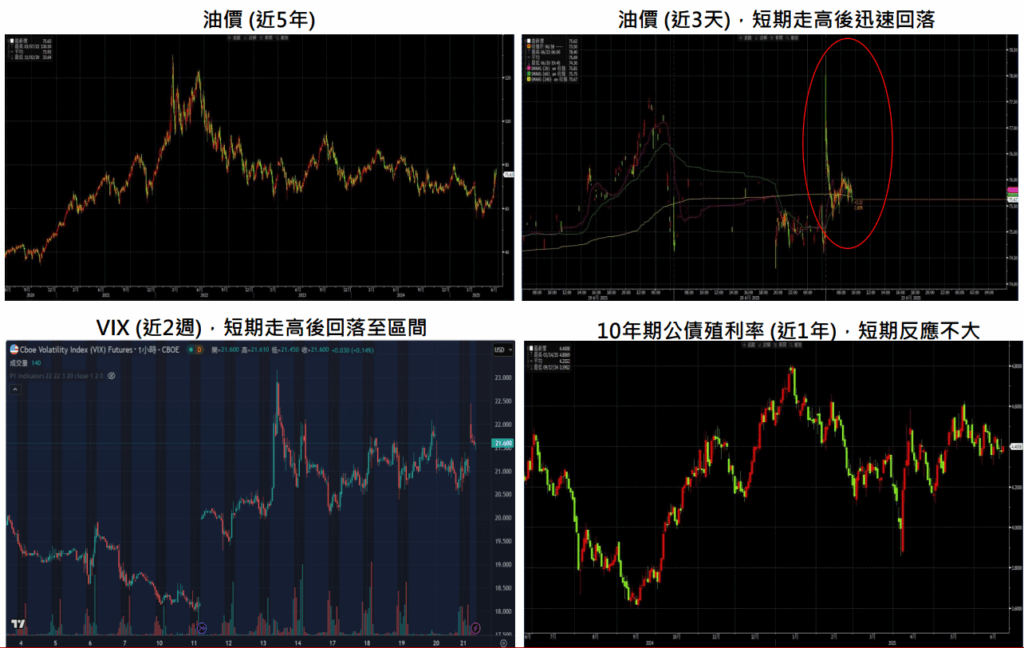

- 儘管伊朗揚言關閉荷姆茲海峽,中斷石油運輸作為反擊,但 油價在週一大幅彈升後即拉回, VIX 也仍處在中低水位,顯示市場對戰事現況並未恐慌 ,後續仍持續觀察油價變化

- 過往市場遇到戰爭時,多為短期波動,整體股債市仍聚焦背後經濟環境,而止跌回升皆發生在市場預期戰事結束、局勢明朗以及油價穩定後

- 若油價失控走高將削弱對通膨抑制的負貢獻,推升通膨預期,削弱聯準會短期進一步降息的可能

伊朗揚言關閉荷姆茲海峽,市場反應並未恐慌

留意荷姆茲海峽是否關閉,油價仍為短期焦點

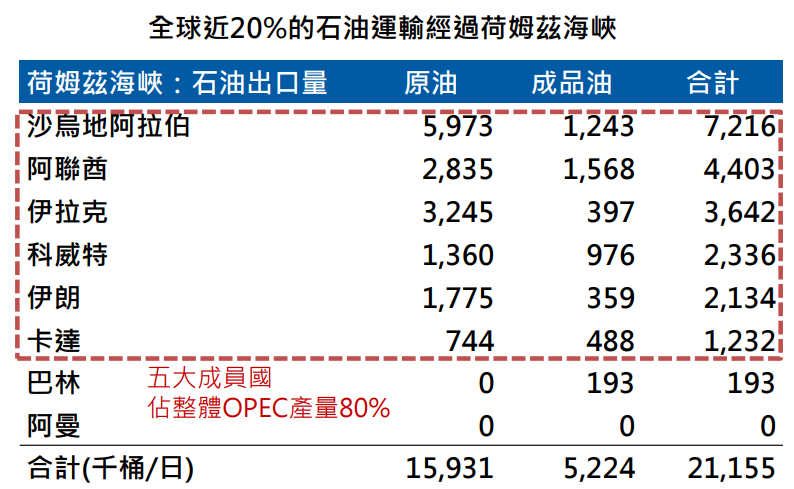

JPMorgan認為海峽被關閉的風險非常低,因為將對伊朗造成巨大的損失 (石油出口收入佔伊朗國家總收入50%)。除非伊朗能夠說服海灣合作委員會相信是出於防衛,否則關閉海峽是違反國際準則。

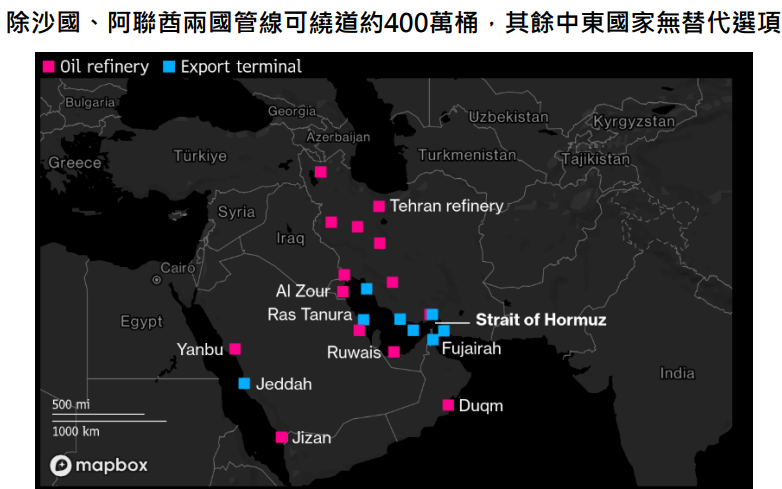

作為伊朗少數的盟友兼石油買家,中國有超過 40% 原油進口量、超過 20% LNG 進口量都來自中東地區,封鎖荷姆茲海峽勢必會傷害到中國的能源供應安全。對於伊朗來說,關閉荷姆茲海峽的最大價值是「威脅本身」,而非實際行動。若以色列襲擊哈爾克島(佔伊朗原油出口九成)、切斷伊朗原油出口,伊朗才會祭出最後的手段,但也可能演變成「傷敵一百、自損一千」的局面。

Bloomberg情境分析:若因海峽關閉,每桶布蘭特原油價格由目前約70美元升至130美元,美國汽油價格將上升35%,推升CPI年增率1.3個百分點至3.9%,通膨預期約上升0.6個百分點,將油價與通膨預期這兩項因素加入Bloomberg的衝擊模型後,顯示Fed下一步甚至不是降息而是有升息可能性。

近代戰爭影響:短期震盪,長期仍看FED及基本面表現

- 過去50年,全球多次戰爭與地緣政治衝突對美國股市三大指數帶來顯著但多為短期的波動

- 止跌回升皆發生在市場預期戰事結束、局勢明朗以及油價穩定後

- 長期仍須觀察貨幣政策、經濟基本面表現

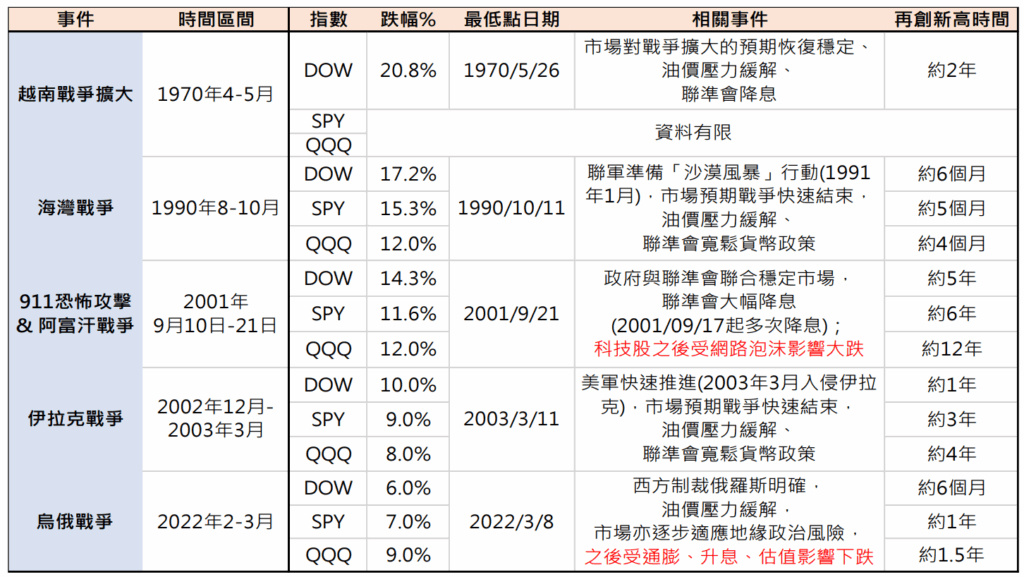

近50年戰爭對美國股市影響

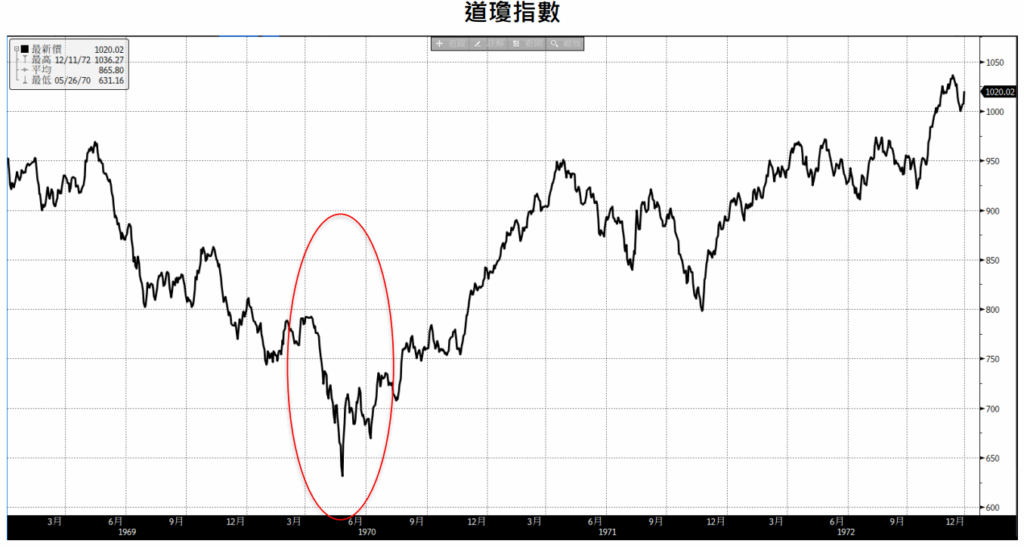

越南戰爭擴大(1970年)

- 1970年4月30日,美國宣布進駐柬埔寨,擴大越南戰爭,疊加經濟衰退,市場恐慌加劇。

- 道瓊工業指數從793點跌至5月26日的628點,跌幅20.8%。標普500與那斯達克因數據限制未有完整記錄。

- 聯準會降息與市場對戰爭預期的穩定促使股市於5月底反轉,漲幅26.3%後於1970年下半年恢復,約兩年後(1972年5月)創新高。

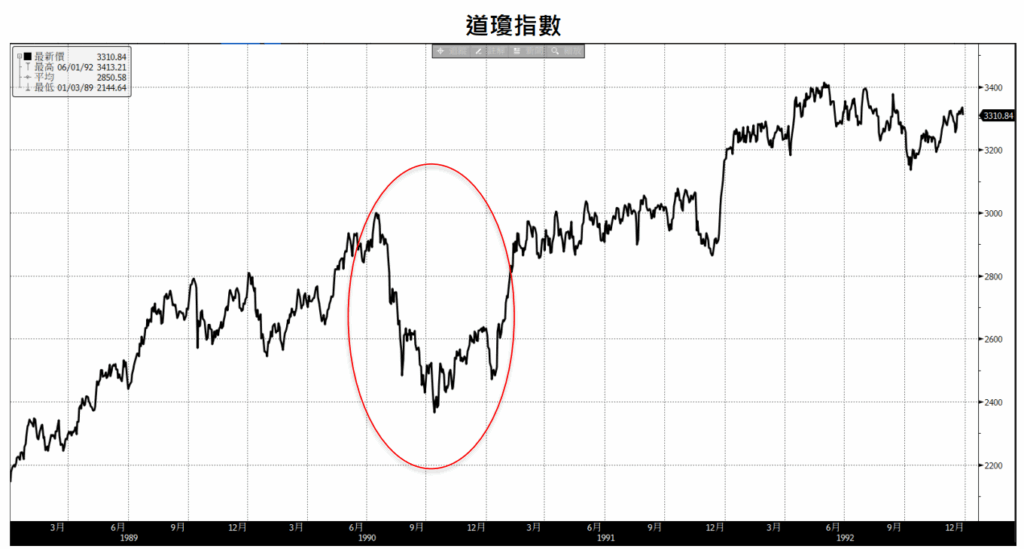

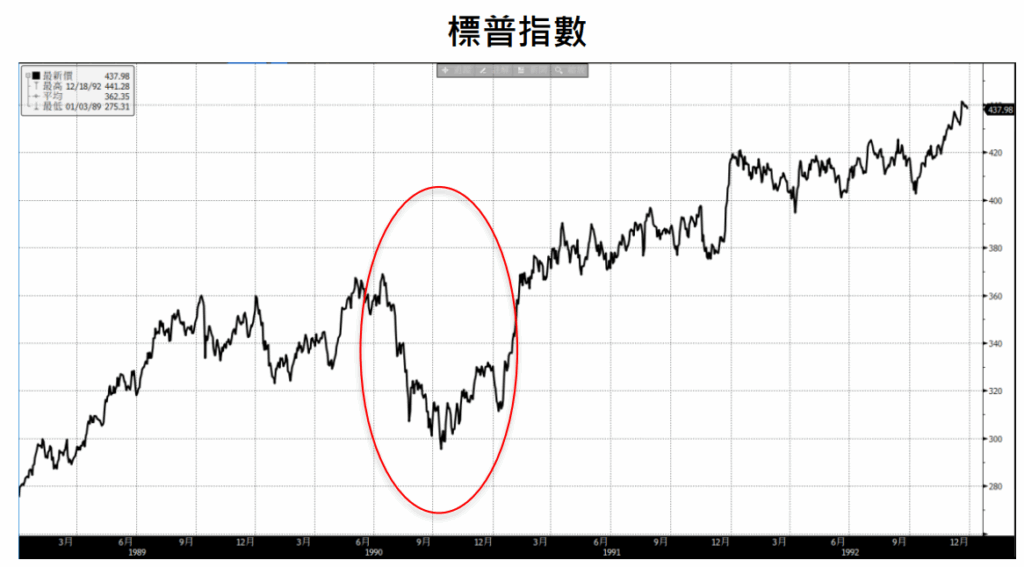

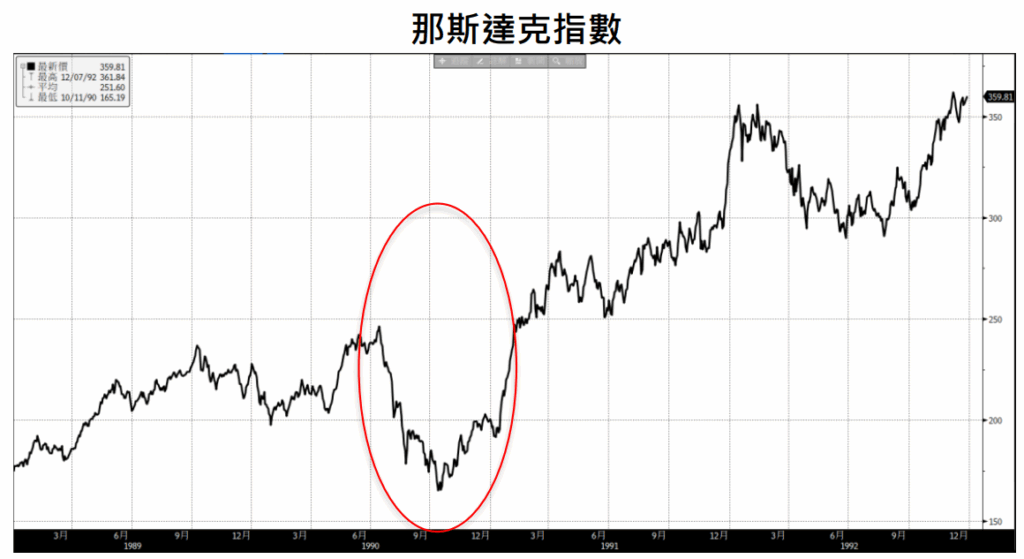

海灣戰爭(1990-1991年)

1990年8月伊拉克入侵科威特,油價飆升,三大指數自8月至10月下跌。道瓊從2,900點跌至10月11日的2,400點(跌幅17.2%),標普500從360點跌至305點(跌幅15.3%),那斯達克從460點跌至405點(跌幅12.0%)。隨著聯軍準備「沙漠風暴」行動(1991年1月),市場預期戰爭快速結束,油價壓力減輕,指數自10月中旬反轉。三大指數於1991年第一季恢復,4-6個月內(1991年2月-4月)創新高。

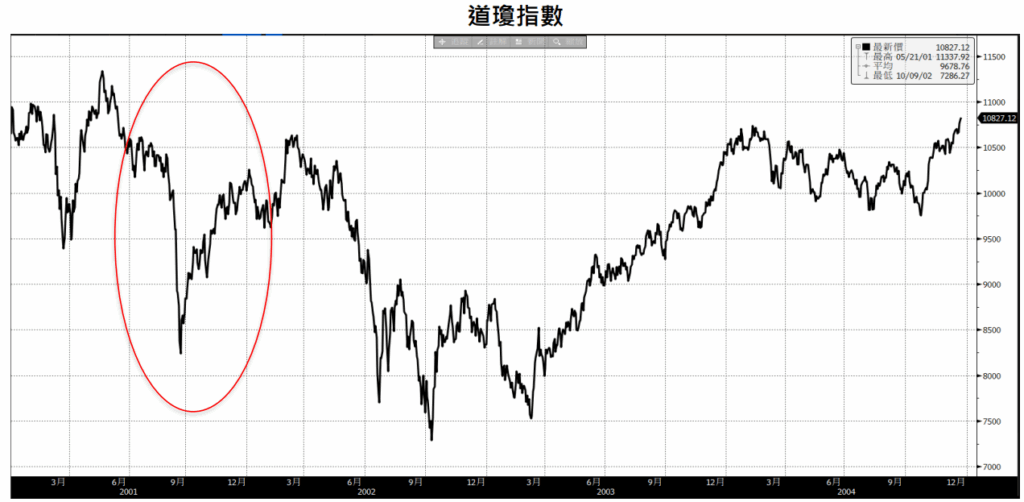

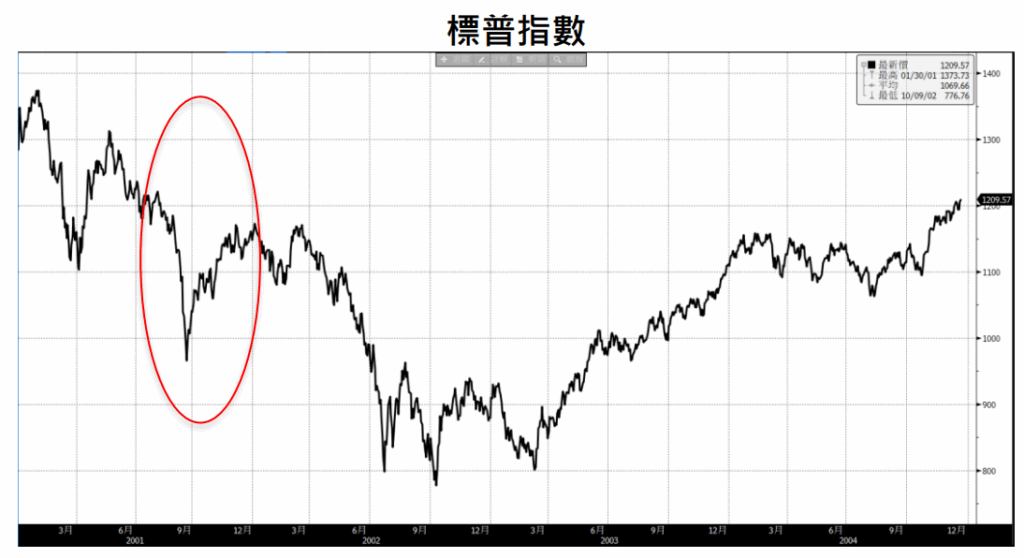

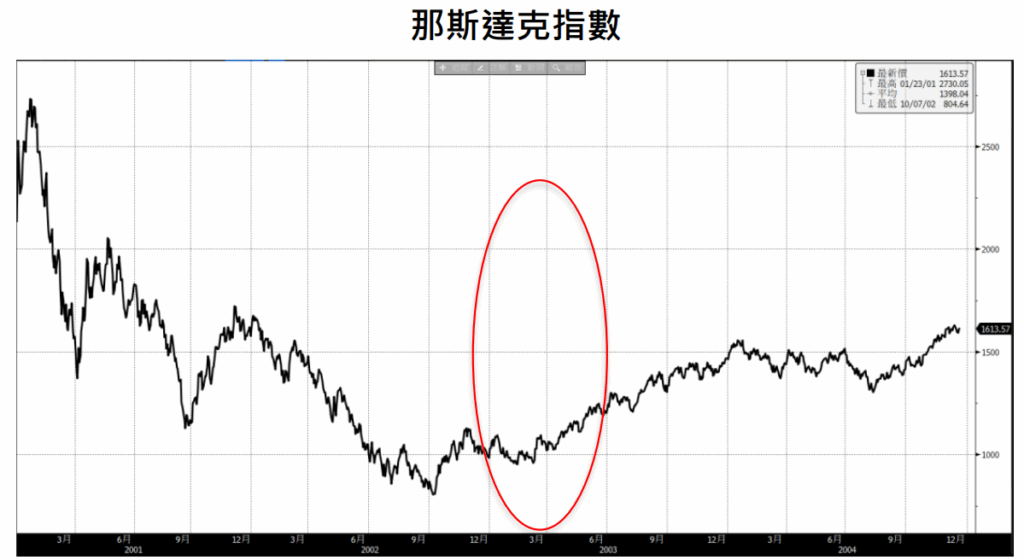

911恐怖攻擊與阿富汗戰爭(2001年)

- 2001年9月11日的恐怖攻擊導致紐交所關閉,隨後美國發動阿富汗戰爭。

- 道瓊從9,600點跌至9月21日的8,235點(跌幅14.3%),標普500從1,093點跌至966點(跌幅11.6%),那斯達克從1,695點跌至1,492點(跌幅12.0%)。聯準會於9月17日起多次降息並注入流動性,紐交所重開後市場穩定,指數自9月底反轉。然而,受科技泡沫破裂與2008年金融危機影響,創新高時間延長:道瓊約5年(2006年10月),標普500約6年(2007年10月),那斯達克約12年(2013年3月)。

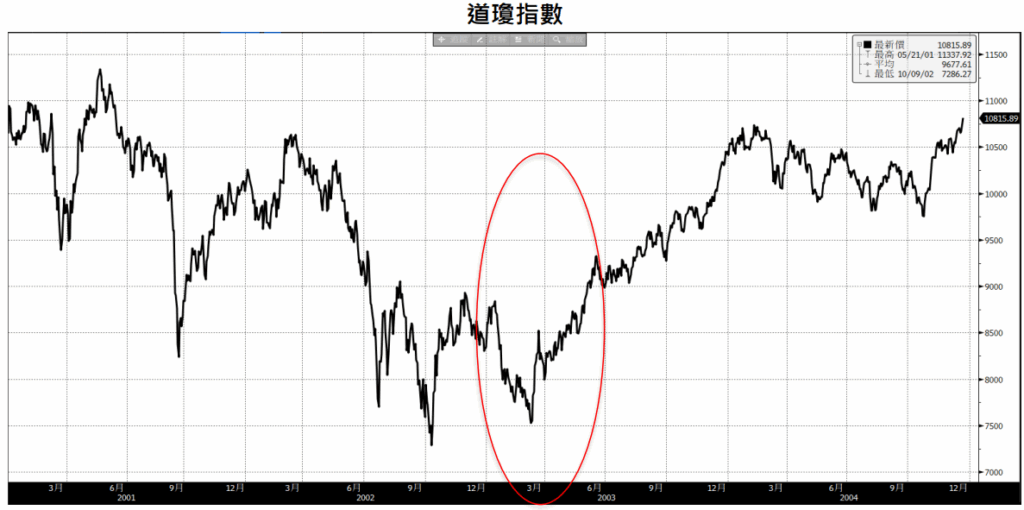

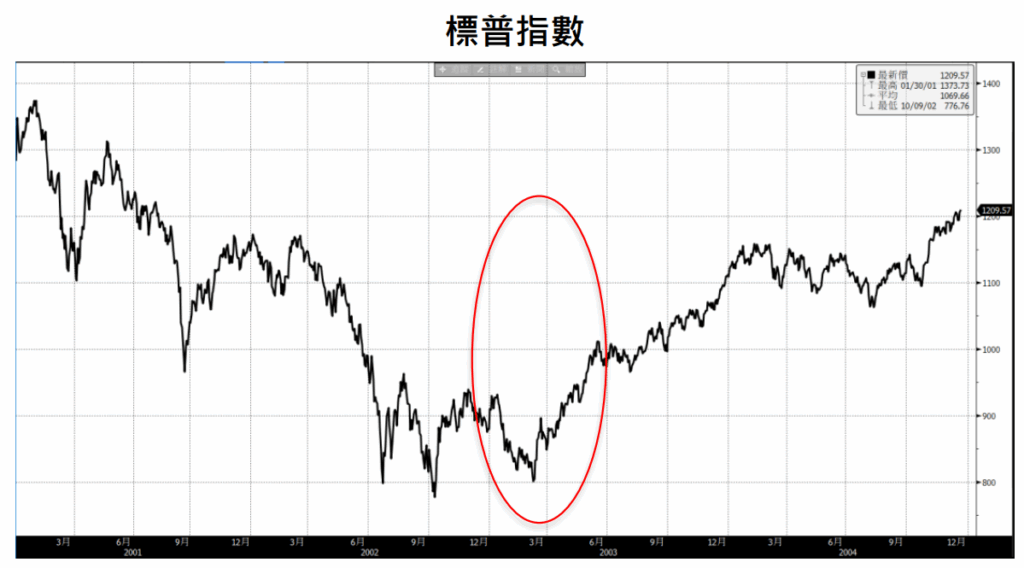

伊拉克戰爭(2003年)

2003年3月美國入侵伊拉克,戰爭前夕市場因不確定性下跌。道瓊從8,600點跌至2003年3月11日的7,740點(跌幅10.0%),標普500從900點跌至819點(跌幅9.0%),那斯達克從1,400點跌至1,288點(跌幅8.0%)。美軍快速推進與聯準會低利率政策緩解恐慌,指數自3月中旬反轉。三大指數於2003年第二季恢復,創新高時間為道瓊約1年(2004年3月),標普500約3年(2006年5月),那斯達克約4年(2007年7月)。此事件表明,戰爭進展順利可加速市場反彈。

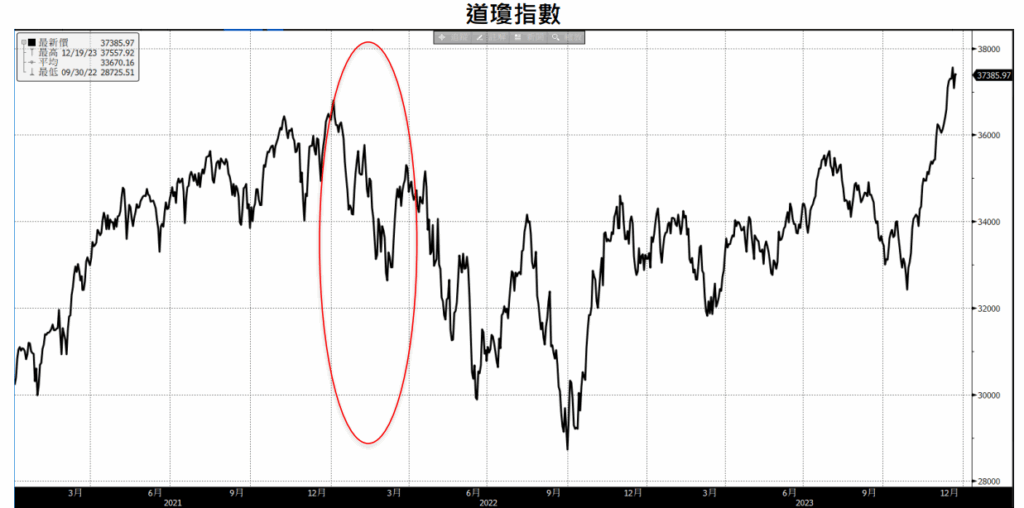

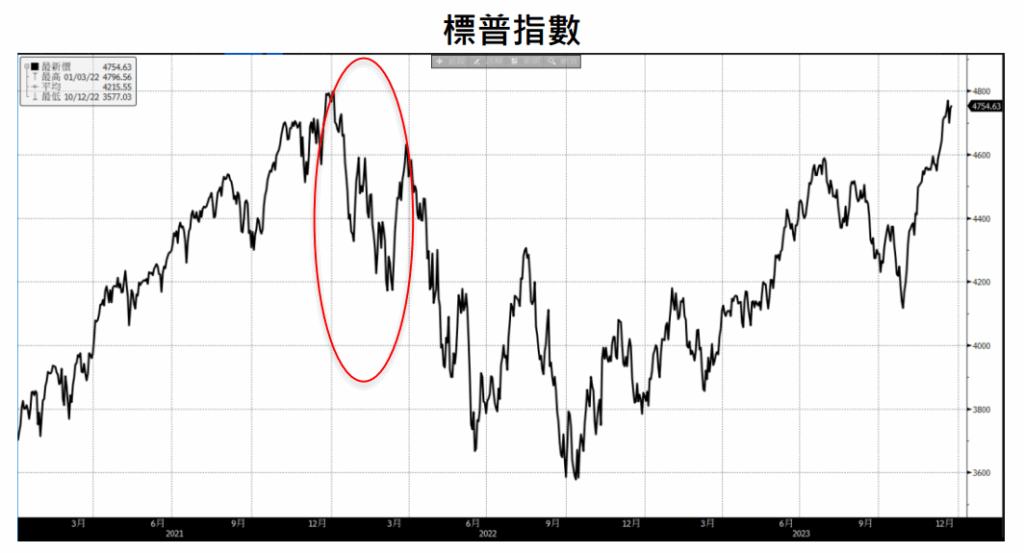

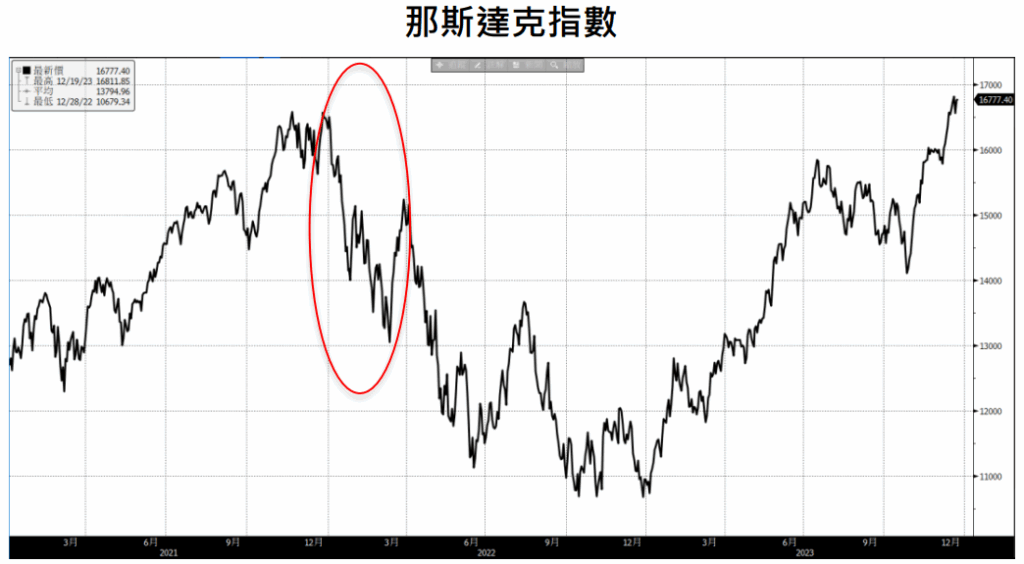

俄烏戰爭(2022年)

2022年2月俄羅斯入侵烏克蘭,能源價格與供應鏈擔憂引發震盪。道瓊從35,300點跌至3月8日的33,180點(跌幅6.0%),標普500從4,600點跌至4,278點(跌幅7.0%),那斯達克從14,500點跌至13,195點(跌幅9.0%)。西方制裁明確與聯準會政策預期穩定市場,指數自3月中旬反轉。三大指數於2022年下半年恢復,創新高時間為道瓊約6個月(2022年8月),標普500約1年(2023年3月),那斯達克約1.5年(2023年7月)。AI熱潮推動科技股進一步加速那斯達克復甦,顯示市場對地緣風險的適應力增強

結論:短期受避險需求產生波動 股債市長期仍看總經環境表現

歷史數據顯示,戰爭對美股的影響多為短期震盪

- 平均跌幅5-20%,過往歷史有跌幅逐步縮小趨勢

- 止跌恢復期通常1-3個月

- 創新高時間從數月到數年不等,視後續經濟環境而定

聯準會寬鬆政策、戰爭不確定性消退(如快速結束或局勢明朗)以及市場對地緣風險的適應是反轉的核心驅動因素

- 海灣戰爭與伊拉克戰爭因戰事進展順利,恢復迅速

- 911事件則因科技泡沫與金融危機延長復甦

- 俄烏戰爭的影響較輕,反映現代市場韌性提升

持續關注美國關稅政策、減稅政策、聯準會態度、就業及通膨等基本面

- 7/8~7/9對等關稅、對等關稅上訴

- 半導體關稅、藥品關稅

- 減稅法案

- 債務上限、財政赤字

- 7/30 FOMC會議

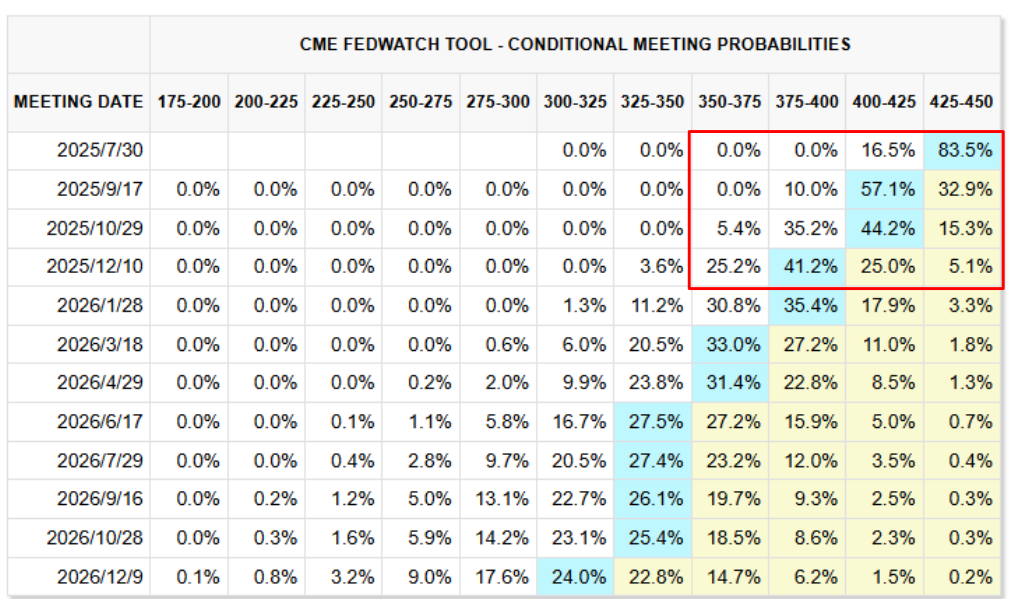

6/23 Fedwatch:年內維持降2碼預期 (9/12月)

相關基金列表

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。注意:新光投信所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益將隨時變動,亦不必然為未來績效表現。

注意事項:

新光投信所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益將隨時變動,亦不必然為未來績效表現;本文提及之經濟走勢預測不必然代表該基金之績效;基金投資地區包括新興市場,可能產生之風險包括流動性不足風險、市場風險(含政治、利率、匯率等)、信用風險、產業景氣循環變動等風險,遇前述風險時,淨資產價值可能因此產生波動;相關基金運用滬港通或深港通投資中國大陸A股之風險之揭露請詳見基金公開說明書。

此外,基金得投資於美國Rule 144A 債券,該類債券因屬私募性質,故較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險。基金淨值可能因市場因素而上下波動。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金最近12個月內配息組成相關資料(將)揭露於新光投信網站。

任何涉及由本金支出的部份,可能導致原始投資金額減損。交易流動性無法擴及一般投資人,投資人投資前須留意相關風險;基金經金融監督管理委員會核准或同意生效,惟不表示基金絕無風險,基金經理以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

基金所投資之金融商品或服務並無受存款保險、保險安定基金或其他相關保障機制之保障,投資人須自負盈虧。基金投資可能產生的最大損失為全部本金。投資人交易前應詳閱基金公開說明書並確定已充分瞭解本基金之風險及特性。

有關基金及投資人應負擔之費用已揭露於基金公開說明書,投資人亦可至公開資訊觀測站中查詢。為避免因受益人短線交易頻繁,造成基金管理及交易成本增加,進而損及基金長期持有之受益人權益,並稀釋基金之權利,故基金不歡迎受益人進行短線交易。若受益人進行短線交易,經理公司將另洽收買回費用,買回費用併入基金資產。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證,投資前請詳閱基金公開說明書。