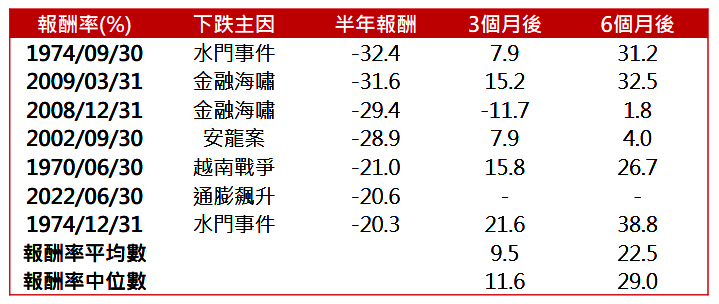

S&P500指數上半年下跌逾20%、跌幅為自1970年以來排名第六

統計S&P500指數自1970年以來半年績效,我們發現於兩個完整季度中,累計下跌逾20%僅有7次,其中2008年金融海嘯與1970年的水門事件各佔2次,亦及單一事件來看僅有5個事件可以對市場有著如此長時間的影響。

表一:S&P500指數半年報酬表現

史上S&P500指數超跌後,3-6個月後有一定反彈幅度

三個月後的報酬率平均數為9.5%、報酬率中位數為11.6%

回顧過往6次的經驗,三個月後的報酬僅有一次為負,發生於2008年12月的金融海嘯期間,而本波低點為2009年3月,之後市場也有明顯的反彈。

六個月後的報酬率平均數為22.5%、報酬率中位數為29.0% 回顧過往6次的經驗,六個月後的報酬均為正報酬。

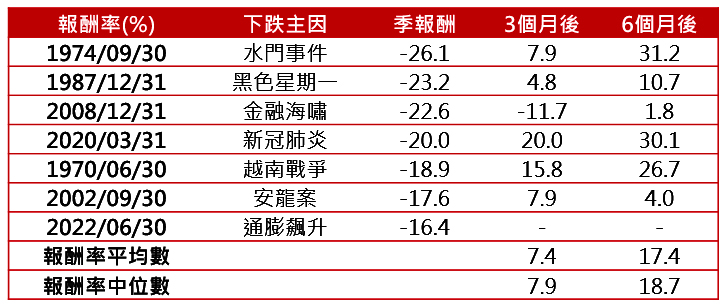

表二:S&P500指數季報酬表現

歷史季度績效也出現類似狀況

統計S&P500指數自1970年以來季度績效,我們累計下跌逾15%也是僅有7次,第二季S&P500指數下跌16.4%,於過去50年的投資歷史來看,實屬罕見。

三個月後的報酬率平均數為7.4%、報酬率中位數為7.9%

回顧過往6次的經驗,三個月後的報酬僅有一次為負,發生於2008年12月的金融海嘯期間,但其實之後市場也有明顯的反彈,六個月後報酬率翻正至1.8%。

六個月後的報酬率平均數為17.4%、報酬率中位數為18.7%

回顧過往6次的經驗,六個月後的報酬均為正報酬。

結論:為市場反彈做好準備 首選通膨題材

在歷經長達半年的下跌期間,投資人對於市場的信心或許非常低落,但根據上述的統計數據來看,投資人一定要為市場反彈做好準備。市場的反彈總是在出乎意料之中發生,提前做好準備,有利於下半年繳出一張更好的成績單。

目前市場仍處於高通膨環境,對於科技股、成長股等高本益比的股票題材相對承壓,而通膨題材的股票於通膨環境則是相對有利。如能源、原物料、黃金、礦業房地產等,有機會受惠高通膨與升息期間的市場表現。

匯豐證券投資信託股份有限公司(原名:匯豐中華證券投資信託股份有限公司) 獨立經營管理:

台北市敦化南路2段99號24樓

02-6633-5808

www.assetmanagement.hsbc.com.tw

*HSBC Asset Management為匯豐集團資產管理業務之品牌名稱,包括匯豐證券投資信託股份有限公司(原名:匯豐中華證券投資信託股份有限公司) 依法所提供之資產管理服務。

※特別提醒:

HSBC Asset Management為匯豐集團資產管理業務之品牌名稱,包括匯豐證券投資信託股份有限公司(原名:匯豐中華證券投資信託股份有限公司) 依法所提供之資產管理服務。匯豐證券投資信託股份有限公司(原名:匯豐中華證券投資信託股份有限公司) 係匯豐環球投資管理境外基金總代理人,以上觀點來自匯豐環球投資管理。 本資料僅供參考,請勿將其視為投資任何有價證券或其他金融產品之建議或要約,匯豐證券投資信託股份有限公司(原名: 匯豐中華證券投資信託股份有限公司)已盡力尋求可靠之資料來源以提供正確之意見與消息,但無法保證該等資料之正確及完整性,投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,匯豐證券投資信託股份有限公司(原名: 匯豐中華證券投資信託股份有限公司)及其董事、受僱人不因此而承擔任何損害賠償責任。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。不適合無法承擔相關風險之投資人。匯率走勢亦可能影響所投資之海外資產價值變動。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。文宣編號:WS20220701001;使用對象:一般大眾;文宣有效期限:2022年10月01日。

本文由匯豐投信授權轉載,文章內資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。