重點摘要:

- 中國寬鬆的貨幣政策與其他國家形成強烈對比

- 中國股市與世界上其他地區的相關性較低

- 中國的清零政策帶來短期下檔風險

- 預計下半年經濟成長將回升

- 中國股票評價具有吸引力

由於擔心新冠疫情封城可能會衝擊國內經濟,中國股市自今年年初以來表現不佳。

此外,西方國家的通膨和升息也導致市場情緒疲軟。

然而,隨著國內疫情限制鬆綁、經濟數據好轉和貨幣政策轉趨寬鬆,中國股市近期反彈,表現超越其他地區。我們認為,在這些驅動因素出現之下,中國股市可能會出現持續反彈,尤其是現在評價相對有吸引力。

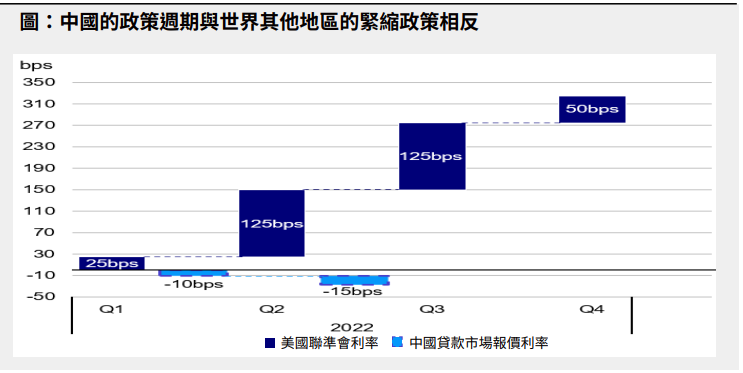

中國寬鬆的貨幣政策與其他國家形成強烈對比

不同與其他主要經濟體的緊縮措施,中國政策制定者選擇了寬鬆政策。在美國聯準會開始升息之際,中國反而調降了貸款利率並降低了銀行的存款準備金率。

通膨已成為已開發市場的首要關注點,美國5月份通膨率達到8.6%1,創40年新高,且仍無降溫跡象。中國目前的通膨率為2.1%2。儘管消費物價可能繼續攀升,官方通膨目標為3%3,但中國決策者並不急於大幅提高利率。

我們預期政策利率和存準率將進一步調降,而且認為貨幣政策的分歧對中國股市有利。近幾個月來,中國當局一直強調要支持經濟成長,幾個廣受矚目的黨政會議都強調了支持性政策的立場,包括3月16日副總理的談話、4月29日的政治局聲明和5月25日的總理視訊會議。

此外,中國推出了一系列支持商業和刺激需求的措施。例如,2022年的減稅幅度預計將超過新冠疫情爆發的2020年。

雖然有些人認為需要再加大政策支持的力度,但我們認為中國的寬鬆政策需要時間才能發揮作用。5月份的社會融資總額(人民幣貸款和M2)均高於市場預期。

我們認為,由於強力的政策回應和放寬疫情限制,經濟成長和信貸需求復甦使5月信貸數據回升。寬鬆政策的效果在下半年應該會更加明顯。

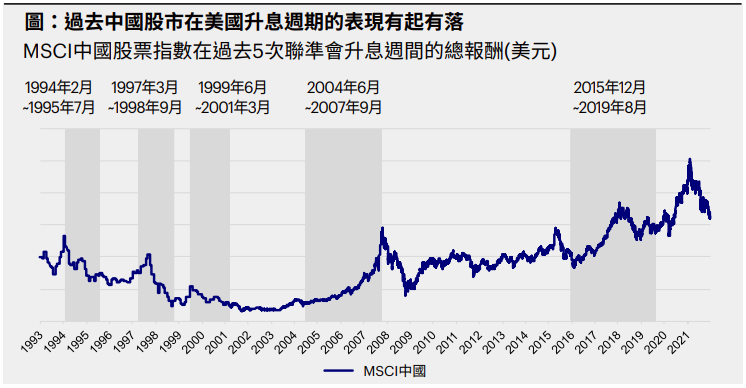

中國股市與世界上其他地區的相關性較低

以當前全球貨幣緊縮的環境而言,中國股市歷來表現喜憂參半,與美國升息下中國股市將呈現負報酬的觀點不同。例如,在美國最近兩個升息週期2004年6月至2007年9月以及2015年12月至2019年8月期間,中國股市分別創下270%和40%4的強勁漲幅。

中國股市的表現與世界上其他地區的相關性較低。首先,大部分參與者是境內中國股票的國內投資人,外資約占總市值的3%5。其次,中國的政策週期和動態往往與其他地區不同。例如,目前世界上其他地區傾向於升息,但中國正進入寬鬆政策週期。儘管在波動性上升時,由於全球負面情緒和投資人的資產配置決策,可能減少新興市場/中國的配置,但相對而言相關性較低。

備註:我們定義升息週期的結束為第一次降息的前一天。

更重要的是,中國股票是一個很有吸引力的資產類別,並且提供了絕佳的多元化機會。中國有廣大的國內市場,是世界第二大經濟體,因此,投資機會充足且多元廣泛,而且也是獨一無二、在其他地方無法取得的。舉例而言,從互聯網和科技相關產業到醫療保健和國內消費都有投資機會,轉型為淨零碳排也帶來了新的機會。

MSCI中國指數在過去一個月大漲了15%,自今年3月中旬市場觸底以來上漲了25%6。

我們認為大部分負面消息已經被消化。從資產配置的角度來看,資金已經開始回流到中國股市。雖然短期內市場波動可能會持續,但我們認為現在可能是長期投資人考慮低點進場的時候了。

中國的新冠清零政策帶來短期下檔風險

自2020年疫情爆發以來,中國的清零政策已成功對抗疫情。當局重申了堅持這一政策的立場。儘管中國的COVID情況繼續改善,最近上海也放鬆了封城措施,有鑑於Omicron的高度傳染性,仍然存在完全或部分封城的風險。

在短期內,我們認為這是一個需要監控的關鍵風險,因為經濟活動中斷對國內需求和生產/製造業都是挑戰。對各產業的衝擊不同,具體取決於其供應鏈狀況。

下半年中國經濟成長將回升

目前情緒是負面的。外部環境面臨高通膨、利率上升的環境,以及俄烏戰爭帶來的中斷。在國內,則是擔心監管趨嚴和清零政策對成長的衝擊。

我們認為,與外部事件相比,國內事務和政策對中國經濟成長的影響要更為顯著。中國是一個巨大的國內市場,對外部衝擊有良好的抵抗力。例如,中國對俄羅斯的出口和進口相對較小,分別為 2%和3%7。

自3月以來的Omicron浪潮導致防治新冠病毒的政策措施升級,雖然我們認為這是近期的主要風險,但對經濟活動的干擾應該會逐漸消失,我們預計未來幾季經濟成長動能將開始增強。5月份的經濟活動數據已經顯示出觸底跡象。例如,中國5月出口與去年相比大幅反彈至16.9%8,遠高於市場普遍預期。此外,貨幣數據也讓市場驚喜。

這次復甦與我們的觀點一致,即生產/製造業應首先恢復領先成長,大幅降低供應鏈疑慮,繼而出現國內消費復甦。儘管內需復甦仍處於初期階段,但我們樂觀地認為這一趨勢可以持續並推動下一階段的成長。

中國當局重申了今年支持成長、國內復甦和就業的立場。特別是在互聯網方面,有跡象顯示加強監管最糟糕的時期已經過去。中國政府承諾擴大對平台經濟和科技領域的政策支持力度,顯示兩年的結構性政策改革已經結束。此外,政策制定者還大力推動平台經濟,鼓勵創新和創業以穩定就業市場。

在投資機會方面,我們看好將受惠於國內復甦以及精選的金融、科技相關和原物料龍頭股。我們的投資組合目前處於有利地位。

下半評價相對具有吸引力

中國股市目前處於誘人的水準,12個月遠期本益比10.6倍9,接近五年平均區間的低點(超過-1個標準差)。與美股相比,本益比折價幅度也高達40%。儘管美國股市年初至今修正並回落至17.8倍10,但仍處於其歷史區間的前四分位。

就類股表現而言,過去一年中國股票不同類股的表現落差極大。由於幾次嚴厲的監管後出現拋售,消費和互聯網相關產業表現落後。

評價重估的驅動因素之一將是對中國「網路股」重拾信心。隨著中國當局重申其支持成長、國內復甦和就業的立場,我們認為加強監管最糟糕的時期已經過去。

此外,我們認為加強監管週期已從公告階段過渡到實施和完成監管監督。因此,我們預計監管的能見度和清晰度會進一步提高,可能是帶動重新評級的重要因素。

最近幾個月,我們開始看到客戶重新燃起對中國股票的興趣。數據顯示國際投資人正在回補中國部位,新興市場和亞洲基金對中國的配置都在增加。事實上,中國網路股在最近這波反彈處於領先地位,過去一個月上漲約17%11,很可能引領未來重新評級的過程。因此,我們認為現在可能是長線投資人加碼的時刻,尤其是考慮到評價深具吸引力。

注意事項:

- 摩根大通,2022年6月

- 摩根大通,2022年6月

- 彭博社,2022年6月10日

- 彭博社,2022年5月

- 匯豐銀行,2022年6月

- 彭博社,2022年6月

- 匯豐銀行,2021年12月

- 摩根大通,2022年6月

- 高盛全球投資研究,2022年5月

- 高盛全球投資研究,2022年5月

- 彭博社,2022年5月

※特別提醒:

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說明書或投資人須知。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書

本文由景順投信授權轉載,文章內資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。